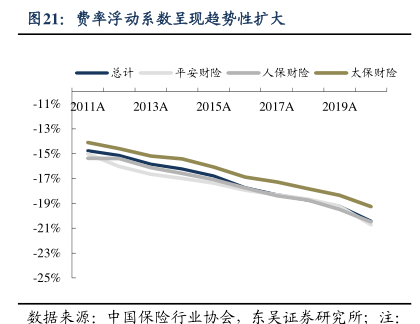

图表内容

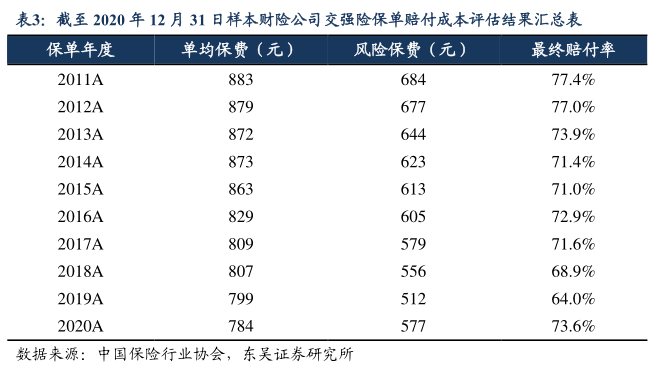

表3:截至2020年12月31日样本财险公司交强险保单赔付成本评估结果汇总表

保单年度

单均保费(元)

风险保费(元)

最终赔付率

2011A

77.4%

2012A

77.0%

2013A

73.9%

2014A

71.4%

2015A

71.0%

2016A

72.9%

2017A

71.6%

2018A

68.9%

2019A

64.0%

2020A

73.6%

数据来源:中国保险行业协会,东吴证券研究所

研究报告节选:

影响最终赔付率的主要因素有出险频率、案均赔款以及单均保费。最终赔付率计算公式为=风险保费/单均保费。风险保费是每承保一辆车,保险公司平均需要负担的赔付成本,风险保费与交强险单均保费无关,但当交强险的单均保费无法弥补风险保费以及保险公司必要的经营管理费用、营业税费时,保险公司交强险经营就会出现亏损。2019年保单年度前,受出险率和案均赔款下降的影响,最终赔付率主要呈下降趋势。1Q20新冠疫情期间出行率大幅降低,2019 年保单年度相较于 2020 年保单年度更受益于出险率的下降,2019 年保单年达历史最低值 64.0%。2020 年,由于出险频率和案均赔款上升,而单均保费受费率浮动因素下降影响而降低,保单终极赔付率较 2019 年上升 9.6个百分点至 73.6%,一方面由于 2019 保单年度终极赔付率受疫情影响处于较低水平,另一方面由于 2020 年综改后交强险限额翻倍影响赔付率上升。