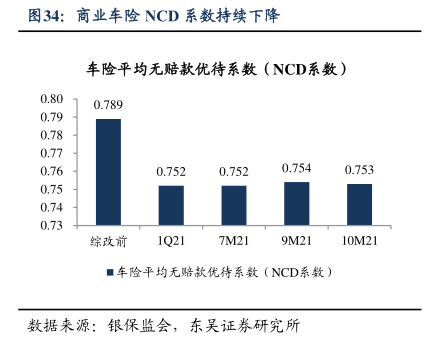

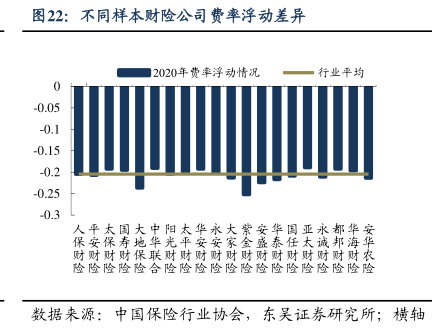

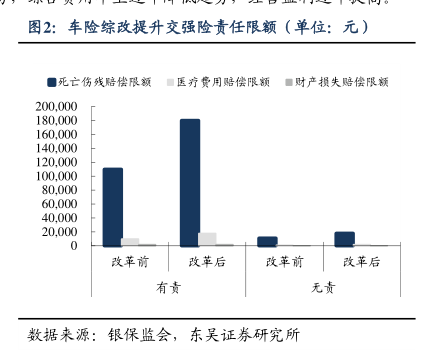

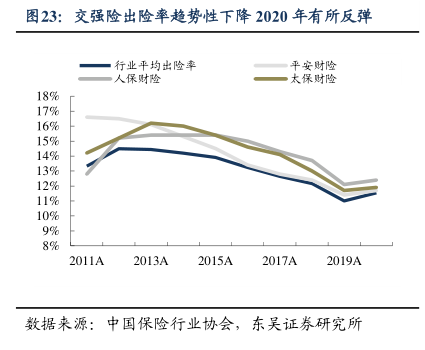

图表内容

表4:样本财险公司费率浮动办法的影响分析表-汽车业务(不包括摩托车和拖拉机)

单均保费(基于基础费

单均保费(基于实际

保单年度

费率浮动办法的

率,不包括费率浮动)

费率,包括费率浮

动)

影响

2011A

1

271

1

083

-14.8%

2012A

1

250

1

061

-15.1%

2013A

1

215

1

023

-15.8%

2014A

1

195

1

001

-16.2%

2015A

1

167

-16.8%

2016A

1

106

-17.7%

2017A

1.072

-18.3%

2018A

1.067

-18.7%

2019A

1.059

-19.2%

2020A

1

049

-20.4%

数据来源:中国保险行业协会,东吴证券研究所;注:(1)“费率浮动方法的影响”=“基