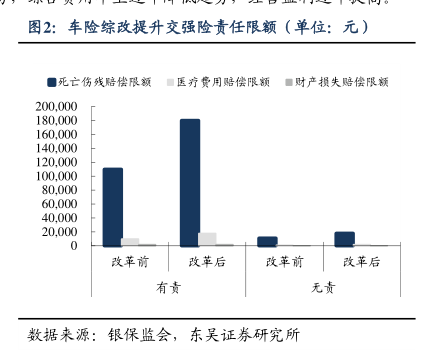

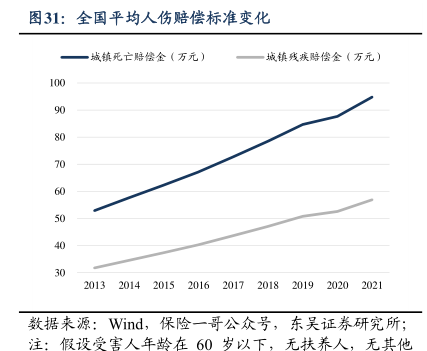

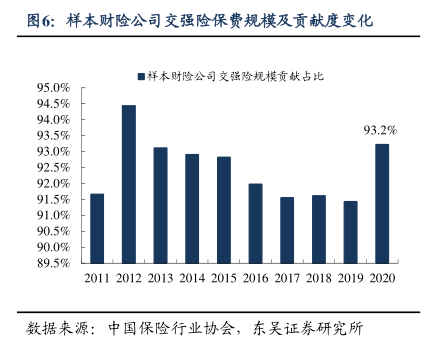

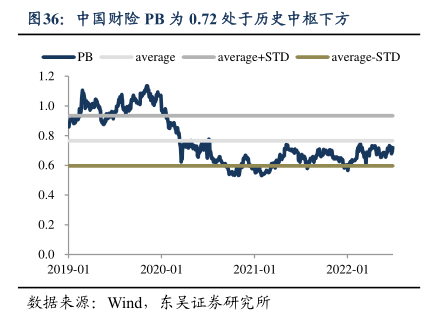

图表内容

图26:不同样本财险公司案均赔款差异

2020年案均赔款(元)

行业平均

7.000

6.500

6

000

5

500

5

000

4.500

4.000

3.500

人平太

国大中阳太华永大

紫安华

保安保寿地华光平安

对财财保联财财财财

财财财财财

财财财财

数据来源:中国保险行业协会,东吴证券研究所;

横轴

研究报告节选:

头部财险公司案均赔款显著低于行业平均,我们预计主要系规模经济优势。老三家中太保财险案均赔款最高达 5511 元,平安财险次之 4943 元,人保财险为 4509 元,行业平均为 5029 元。头部财险公司拥有丰富的送返修资源,在与车商等中介渠道谈判中有更大的主动权。对保险公司而言,事故车是重要资源,可以实现“降成本,换保费,提口碑”。公司可以凭借丰富的送修和返修资源,通过“以量换价”的方式摊薄手续费成本。同时,公司凭借规模经济的优势对车险服务链条控制力较强,可将汽车零配件价格控制在合理范围内,降低修车成本。头部财险公司彰显规模经济优势。