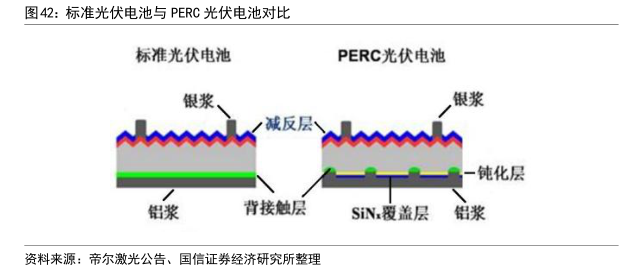

图表内容

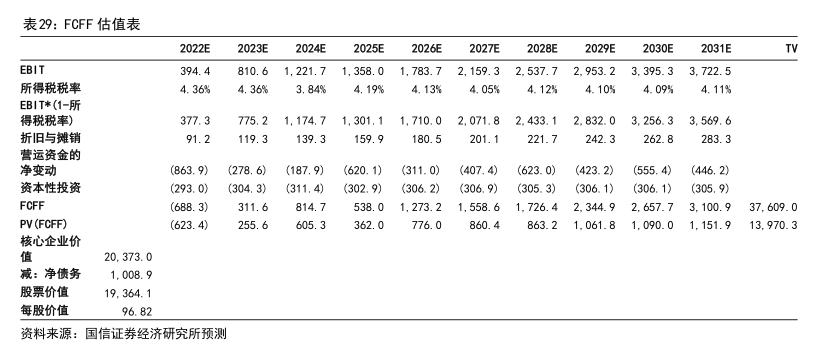

表29:FCFF估值表

2022E

2023E

2024E

2025E

2026E

2027E

2028E

2029E

2030E

2031E

TV

EBIT

394.4

810.6

1

221.7

1.358.0

1.783.72.159.3

2.537.72.953.2

3.395.3

3.722.5

所得税税率

4.36%

4.36%

3.84%

4.19%

4.13%

4.05%

4.12%

4.10%

4.09%

4.11%

EB1T*(1-所

得税税率)

377.3

775.21.174.71.301.11.710.02.071.8

2.433.12.832.0

3.256.33.569.6

折旧与摊销

91.2

119.3

139.3

159.9

180.5

201.1

221.7

242.3

262.8

283.3

营运资金的

净变动

(863.9)

(278.6)

(187.9)

(620.1)

(311.0)

(407.4)(623.0)

(423.2)

(555.4)

(446.2)

资本性投资

(293.0)

(304.3)

(311.4)

(302.9)

(306.2)

(306.9)(305.3)(306.1)(306.1)

(305.9)

FCFF

(688.3)

311.6

814.7

538.01.273.21.558.61.726.42.344.92.657.73.100.937.609.0

PV(FCFF)

(623.4)

255.6

605.3

362.0

776.0

860.4863.21.061.81.090.01.151.913.970.3

核心企业价

20.373.0

减:净债务

1.008.9

股票价值

19.364.1

每股价值

96.82

资料来源:国信证券经济研究所预测