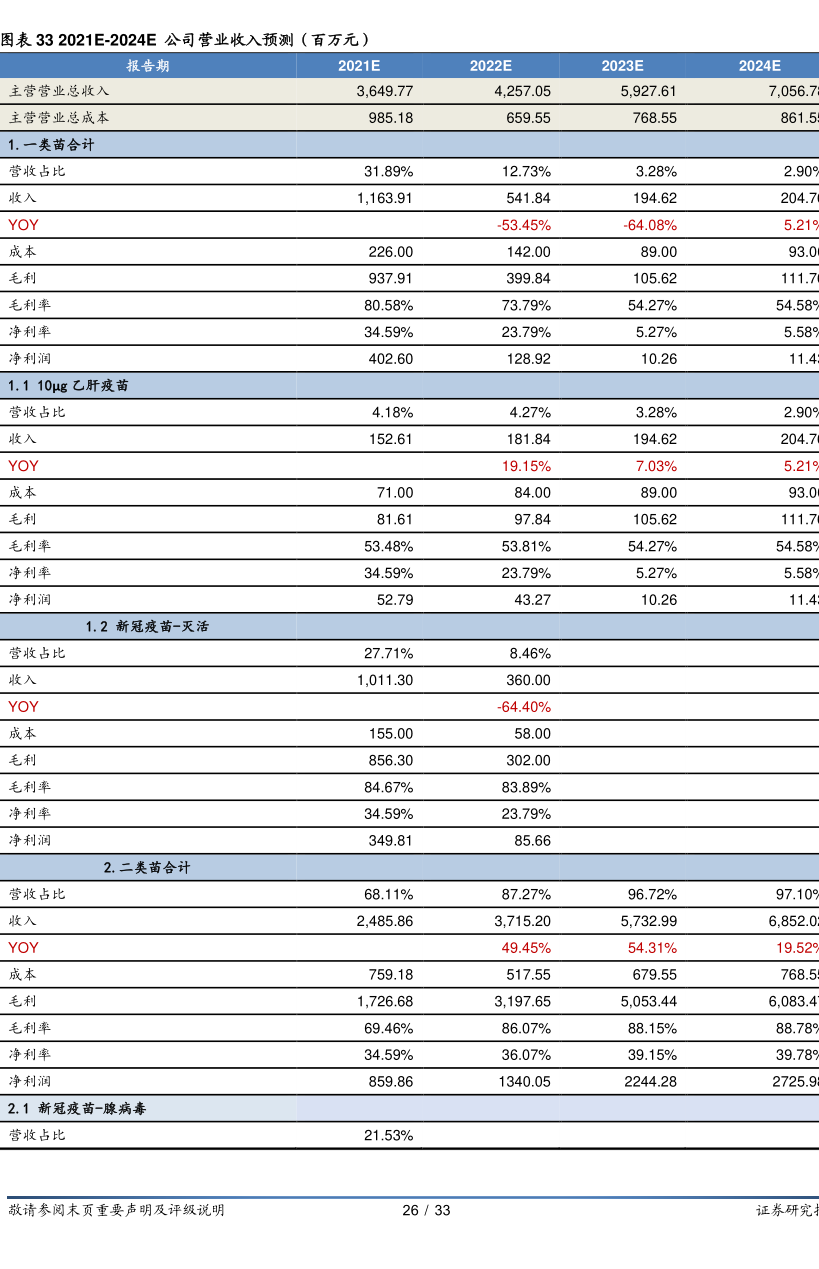

图表内容

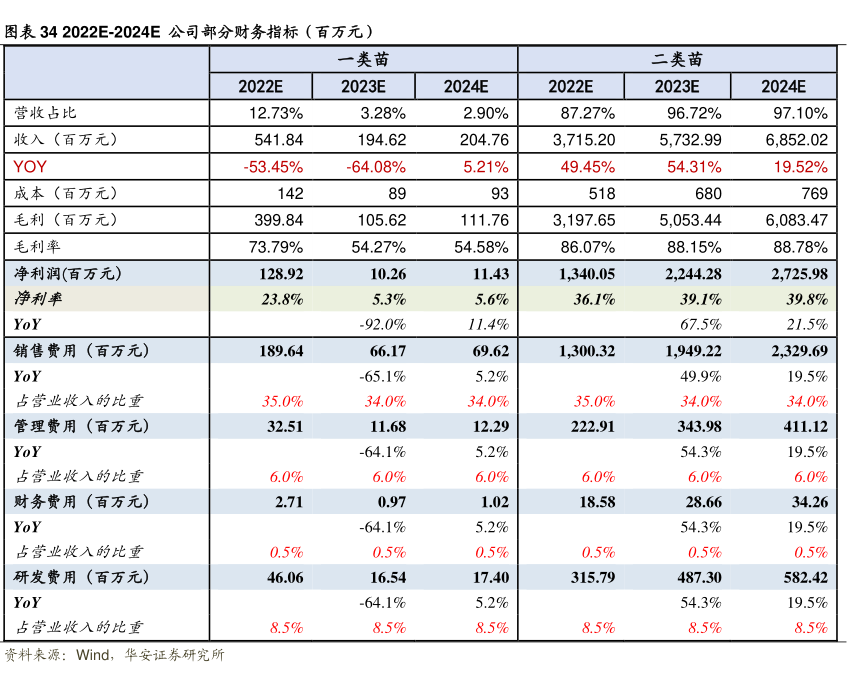

图表332021E-2024E公司营业收入预测(百万元)

报告期

2021E

2022E

2023E

2024E

主营营业总收入

3.649.77

4.257.05

5.927.61

7.056.7

主营营业总成本

985.18

659.55

768.55

861.5

1.一类苗合计

营收占比

31.89%

12.73%

3.28%

2.90%

收入

1

163.91

541.84

194.62

204.7

YOY

-53.45%

-64.08%

5.21%

成本

226.00

142.00

89.00

93.0

毛利

937.91

399.84

105.62

111.7

毛利率

80.58%

73.79%

54.27%

54.58%

净利率

34.59%

23.79%

5.27%

5.589

净利润

402.60

128.92

10.26

11.4

1.110μg乙肝疫苗

营收占比

4.18%

4.27%

3.28%

2.90%

收入

152.61

181.84

194.62

204.7

YOY

19.15%

7.03%

5.21%

成本

71.00

84.00

89.00

93.0

毛利

81.61

97.84

105.62

111.7

毛利率

53.48%

53.81%

54.27%

54.58

净利率

34.59%

23.79%

5.27%

5.58%

净利润

52.79

43.27

10.26

11.4

1.2新冠疫苗-灭活

营收占比

27.71%

8.46%

收入

1

011.30

360.00

YOY

-64.40%

成本

155.00

58.00

毛利

856.30

302.00

毛利率

84.67%

83.89%

净利率

34.59%

23.79%

净利润

349.81

85.66

2.二类苗合计

营收占比

68.11%

87.27%

96.72%

97.10%

收入

2

485.86

3

715.20

5.732.99

6.852.0

YOY

49.45%

54.31%

19.52%

成本

759.18

517.55

679.55

768.5

毛利

1

726.68

3

197.65

5

053.44

6

083.4

毛利率

69.46%

86.07%

88.15%

88.78%

净利率

34.59%

36.07%

39.15%

39.78

净利润

859.86

1340.05

2244.28

2725.9

2.1新冠疫苗-腺病毒

营收占比

21.53%

敬请参阅末页重要声明及评级说明

26/33

证券研究