图表内容

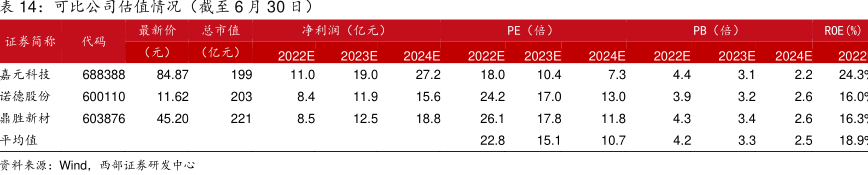

表14:可比公司估值情况(截至6月30日)

最新价

总市值

净利涧(亿元)

PE(倍)

PB(倍)

ROE (%

证券简称

代码

(亿元)

2022E

2023E

2024E

2022E

2023E

2024E

2022E

2023E

2024E

嘉元科技

84.87

11.0

19.0

27.2

18.0

10.4

7.3

4.4

3.1

2.2

24.3

诺德股份

11.62

8.4

11.9

15.6

24.2

17.0

13.0

3.9

3.2

2.6

16.0

鼎胜新材

45.20

8.5

12.5

18.8

26.1

17.8

11.8

4.3

3.4

2.6

16.3

平均值

22.8

15.1

10.7

4.2

3.3

2.5

18.9

资料来源:Wind

西部证券研发中心