图表内容

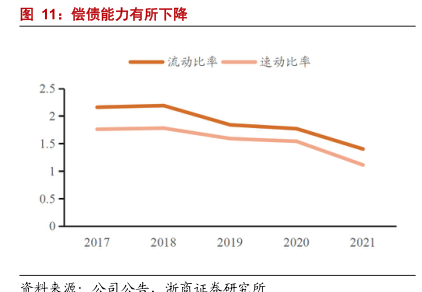

图11:偿债能力有所下降

流动比率一速动比率

研究报告节选:

资料来源:公司公告,浙商证券研究所ROE、EPS 稳步增长。近年来在疫情影响下,行业内公司普遍受需求、供给两端挤压,盈利能力下降较快。公司通过深化国际化战略,进一步加大技术创新,构建差异化的产品和市场,持续推进工厂智能化、数字化建设,勤练内功深化系统降本提效等措施,不断提升公司的核心竞争力和抗风险能力力,使得公司资产周转率、销售净利率基本稳定,2021 年分别为 1.08、8.88%。受益于企业稳定经营,2021 年 ROE 为 17.59%,EPS为 0.69.,保持增长态势。