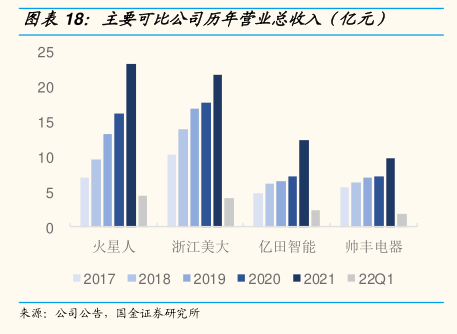

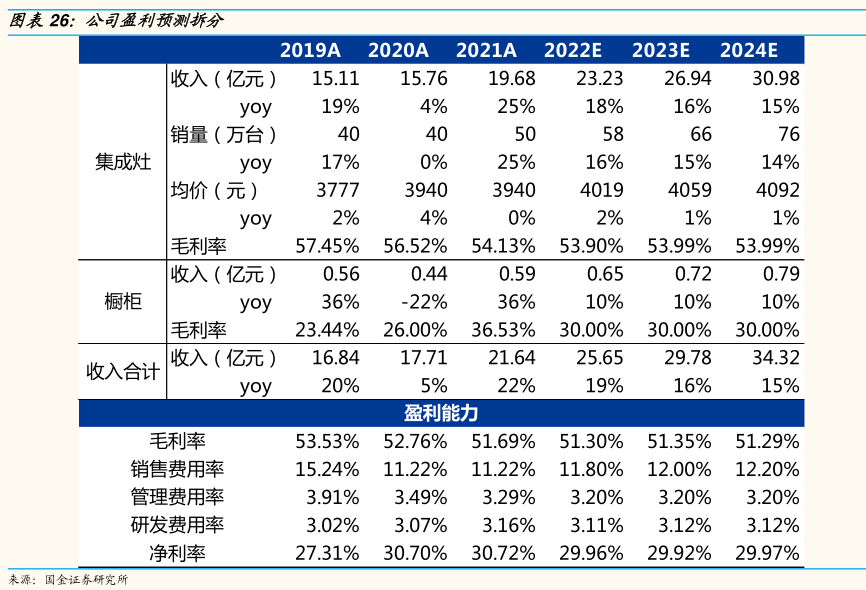

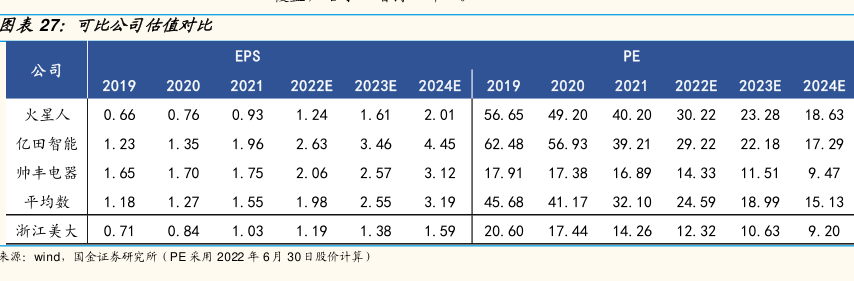

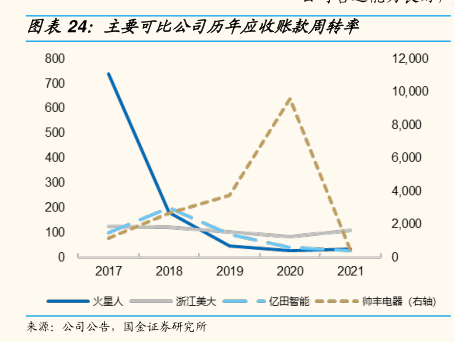

图表内容

图表19:主要可比公司营收同比增速

120%

100%

80%

60%

40%

20%

0%

火星人

浙江美大

亿田智能

帅丰电器

■2017■2018■2019■2020■2021■22Q1

来源:公司公告,国金证券研究所

研究报告节选:

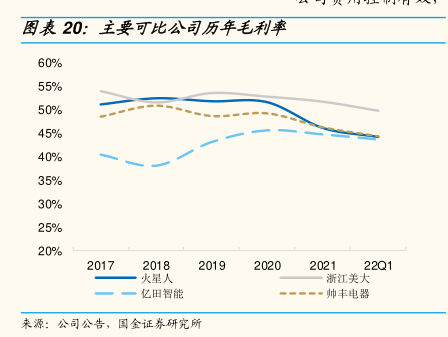

公司毛利率为行业领先水平,公司产品定位中高端,叠加销量规模行业领先,规模优势带来成本优势。 公司销售费用率较可比企业偏低,而近年来,随着各企业陆续入局集成灶行业,公司亦逐渐加大营销投入,2016 年至今销售费用率基本呈上升趋势,2020 年因疫情公司营销投入有所缩减。 近年公司大力推进品牌宣传工作,在传统媒体、户外媒体和新媒体等多渠道进行广告投放,补齐营销短板。2017 年起,公司持续在 CCTV-13《东方时空》、