图表内容

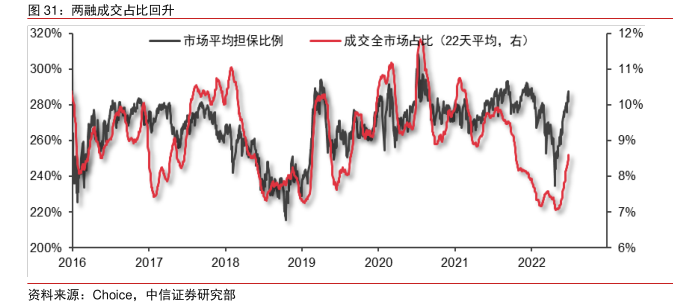

图31:两融成交占比回升

320%

一市场平均担保比例

一成交全市场占比(22天平均,右)

12%

300%

11%

280%

10%

260%

9%

240%

8%

220%

7%

200%

6%

资料来源:Choice

中信证券研究部

研究报告节选:

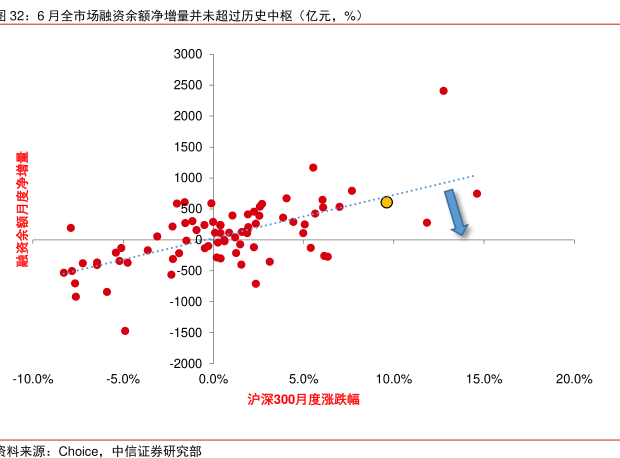

融资余额单月新增规模属于历史正常水平。截至 6 月 30 日融资余额净增长 651 亿元,较 5 月的小幅反弹 108 亿元继续加快,两融成交占比也从 4 月底的 6.2%回升至 9.4%。尽管 651 亿元的绝对规模属于 2016 年以来单月净增额的较高水平(2016 年 1 月-2022 年 6月的 78 个月份中仅 8 个月的单月净增额超过 600 亿元),但考虑到融资余额的变化值与市场涨跌高度线性相关,若以融资余额月度净增额与沪深 300 月度涨跌幅进行线性回归,以月度净增额的实际值与回归模型的模拟值的差额(残差)衡量剔除市场涨跌后杠杆资金额外的加仓意愿,我们发现 2022 年 6 月的残差为-94 亿元,远不及历史上杠杆资金快速流入的其他时段,如 2021 年 5-8 月的平均残差为+583 亿元、2020 年 7 月的+1487 亿元,这说明杠杆资金在 6 月的入场力度仅大致接近历史上市场反弹的正常水平,侧面反映出个人投资者在本轮市场反弹过程中的参与度或许并没有显著提高。