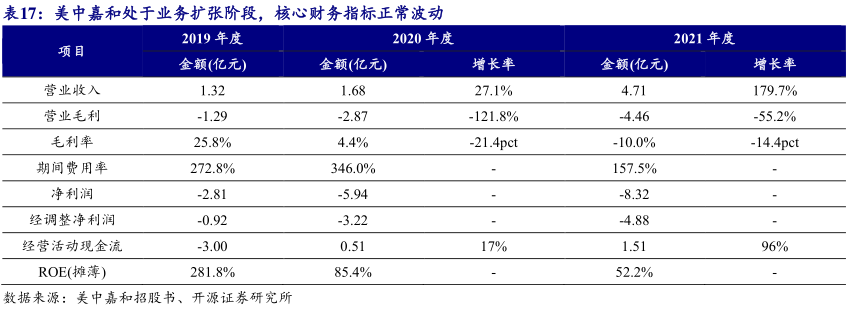

图表内容

表17:美中嘉和处于业务扩张阶段,核心财务指标正常波动

2019年度

2020年度

2021年度

项目

金额(亿元)

增长率

金颜(亿元)

增长率

营业收入

1.32

1.68

27.1%

4.71

179.7%

营业毛利

-1.29

-2.87

-121.8%

-4.46

-55.2%

毛利率

25.8%

4.4%

-21.4pct

-10.0%

-14.4pct

期间费用率

272.8%

346.0%

157.5%

净利润

-2.81

-5.94

-8.32

经调整净利润

-0.92

-3.22

-4.88

经营活动现金流

-3.00

0.51

17%

1.51

96%

ROE(摊薄)

281.8%

85.4%

52.2%

数据来源:美中嘉和招股书、开源证券研究所