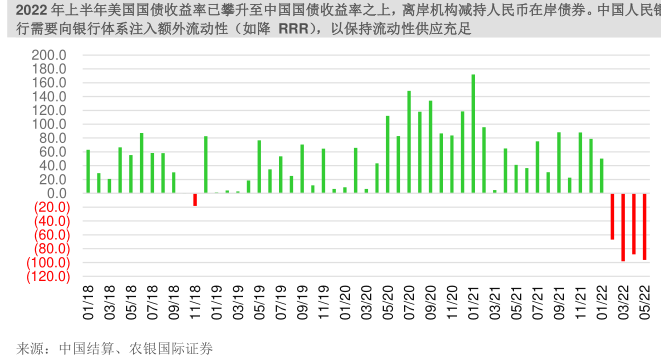

图表内容

2022年上半年美国国债收益率已攀升至中国国债收益率之上,离岸机构减持人民币在岸债券。中国人民

行需要向银行体系注入额外流动性(如降RRR)

以保持流动性供应充足

200.0

180.0

160.0

140.0

120.0

100.0

80.0

60.0

40.0

20.0

0.0

20.0)

80.

100.0

(120.0)

L/LO

来源:中国结算、

农银国际证券

研究报告节选:

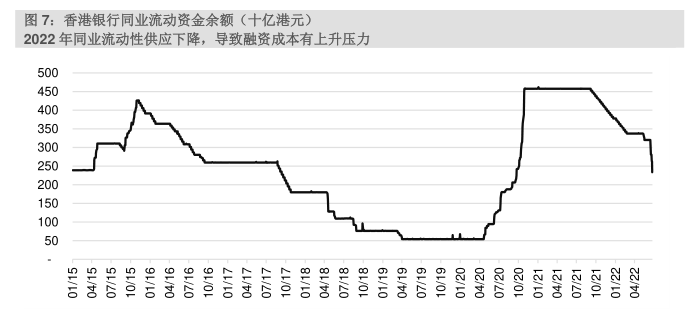

来源:彭博、农银国际证券 图 5:外部机构持有在岸人民币债券余额变动(十亿人民币) 2022 年上半年美国国债收益率已攀升至中国国债收益率之上,离岸机构减持人民币在岸债券。中国人民银行需要向银行体系注入额外流动性(如降 RRR),以保持流动性供应充足