图表内容

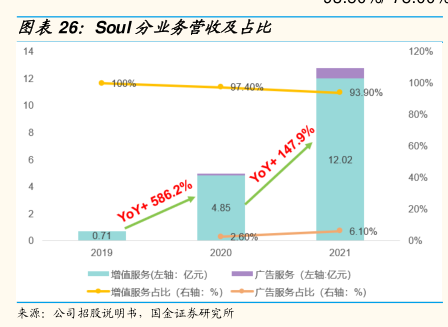

图表26:Soul分业务营收及占比

120%

100%

93.90%

80%

YoY+147.9%

60%

12.02

40%

YoY+586.2%

4.85

20%

0.71

●2606

◆6.10%

0%

一增值服务(左轴:亿元)

广告服务(左轴:亿元)

◆一增值服务占比(右轴:%)一广告服务占比(右轴:%)

来源:公司招股就明书,国金证券研究所

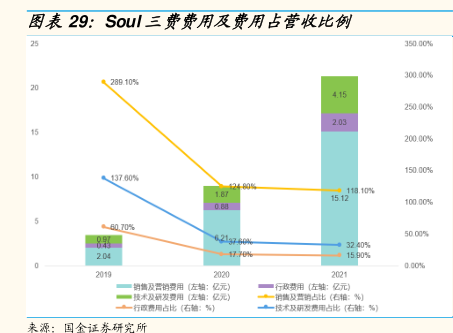

研究报告节选:

公司主营业务为增值服务,无线下实体成本。随营收高速增长,毛利率上上升较快,2019/2020/2021 公司毛利率分别为 48.6%/79.8%/85.2%。净利润端:净利率亏损呈收窄趋势,由于公司购回及购回责任股份的金账面值变动及股份开支的影响,2019/2020/2021 调整后净利率为-413.40%/-93.50%/-78.00%。