图表内容

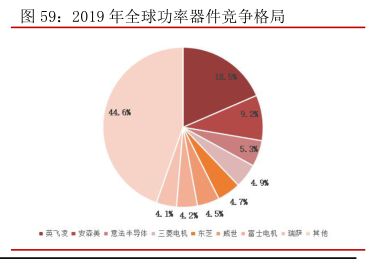

图59:2019年全球功率器件竞争格局

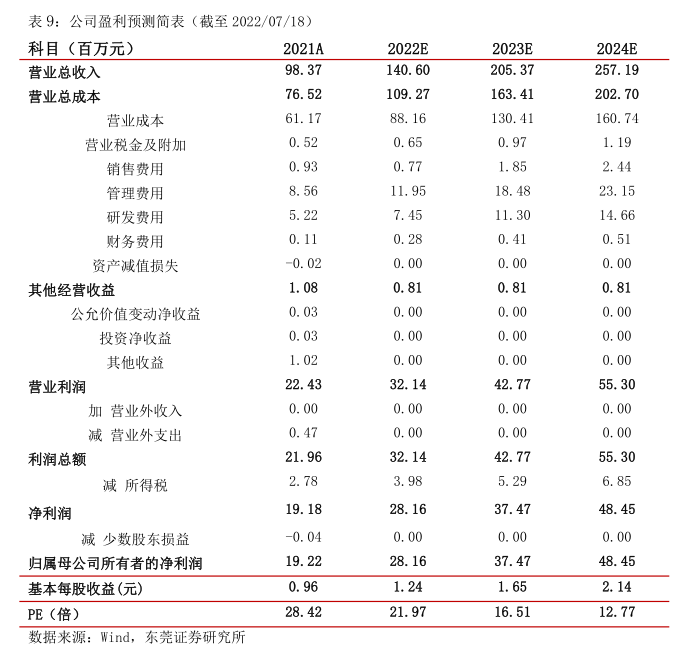

9.

4142%455

研究报告节选:

我国功率半导体以生产中低端器件为主,中高端产品国产化率低。我国处于功率半导体器件供应链的相对末段,产品以二极管、晶闸管、低压 MOSFET 等低功率半导体器件为主,而在以新型功率半导体器件如 IGBT、FRED、中高压 MOSFET 为代表的高技术、高附加值、市场份额更大的中高档产品领域,国外企业拥有绝对的竞争优势,国内市场所需产品大量依赖进口,国产化率低。根据 Omdia 数据显示,2019 年,功率器件行业份额前八均为海外企业,其中英飞凌为全球最大功率器件厂商,市场份额 18.5%,市场份额前五分别为:英飞凌(18.5%)、安森美(9.2%)、意法半导体(5.3%)、三菱电机(4.9%)和东芝(4.7%),国内厂商话语权较弱。