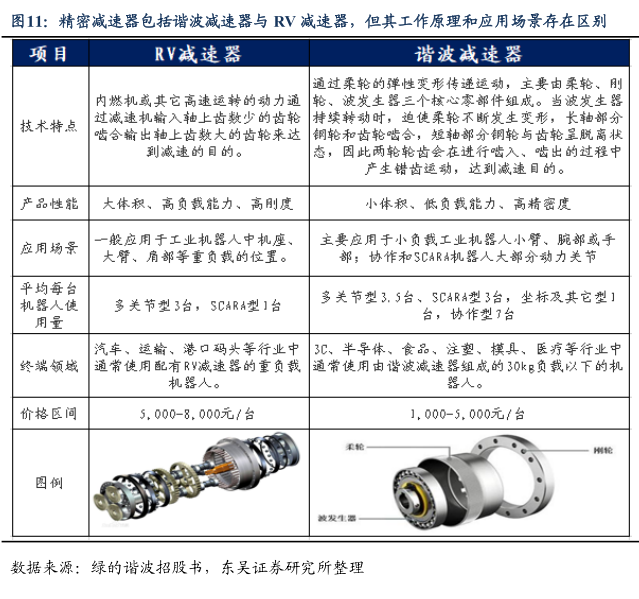

图表内容

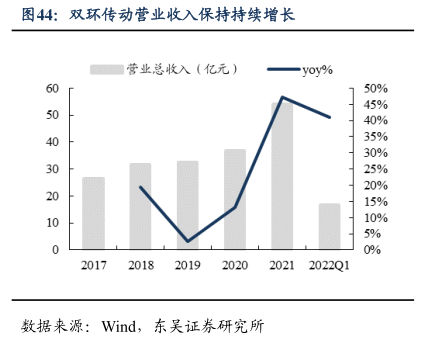

图46:2020年双环传动盈利能力迎来拐,点

毛利率(%)

25%

20%

15%

10%

5%

0%

2022Q1

数据来源:Wind

东吴证券研究所

研究报告节选:

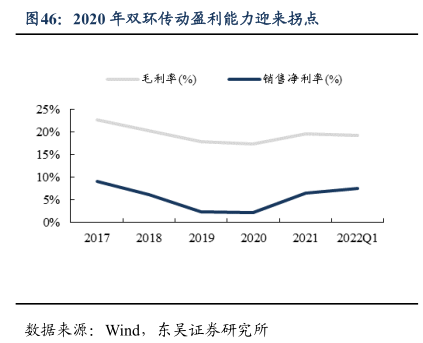

产品结构改善&规模效应下盈利能力逐步修复。2017-2020 年随着市场竞争格局恶化,公司盈利能力不断走低,2021 年以来逐步修复,2021 年公司毛利率和销售净利率分别同比+2.2pct 和 4.4pct,主要得益于:1)产品结构改善:毛利率更高的新能源及高端齿轮业务收入占比持续提升;2)规模效应:随着公司产能逐步提升,规模效应下期间费用率逐步降低。 图46:2020 年双环传动盈利能力迎来拐点