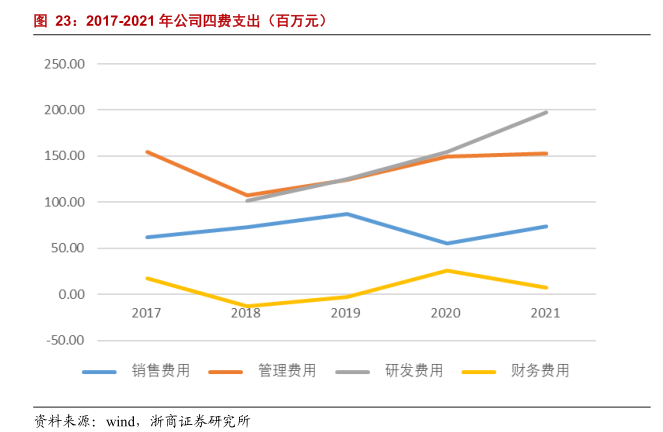

图表内容

图20:2017-2022Q1归母净利润及同比增长

6000%

50.00%

400.00

350.00

40.00%

30.00%

250.00

200.00

20.00%

150.00

10.00%

50.00

0.00

-10.00%

20220Q1

一同比增长

资料来源:wind

浙商证券研究所

研究报告节选:

主营业务稳步增长,盈利能力或再次提升。公司主要产品为电容器,铝电解电容、超级电容和薄膜电容保持稳定增长,2021 年营收同比增长 38.73%、47.33%与 15.33%。由于原材料与电价双重上升,2021 年公司毛利率与净利润有所回落,随着原材料与电价调价,公司盈利能力或将再次提升。