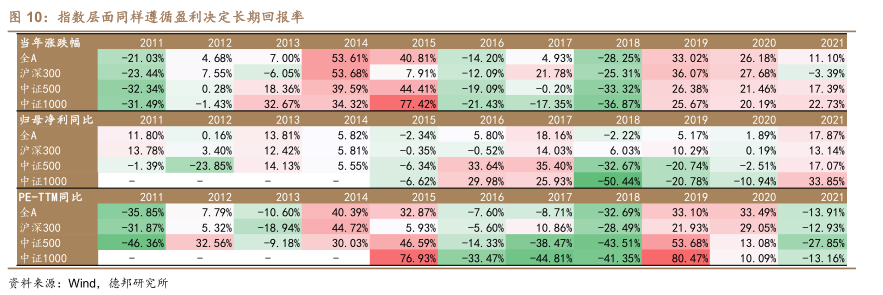

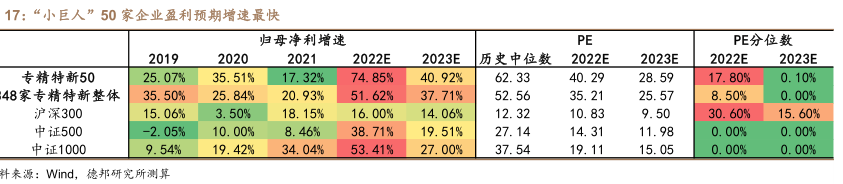

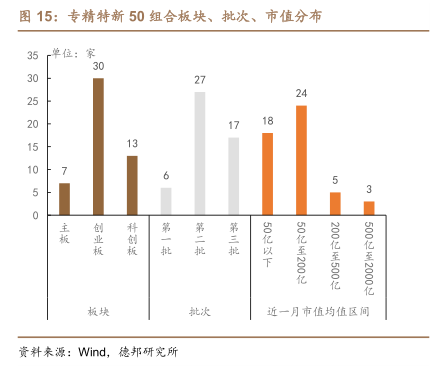

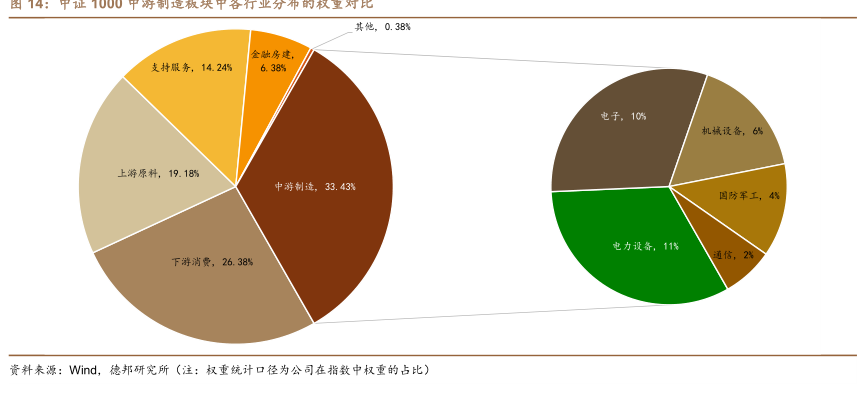

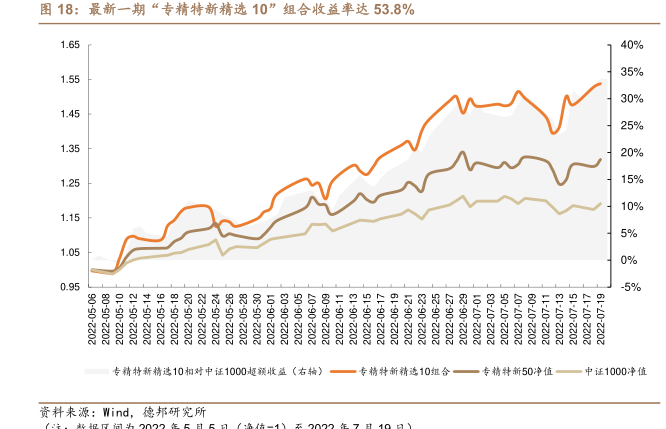

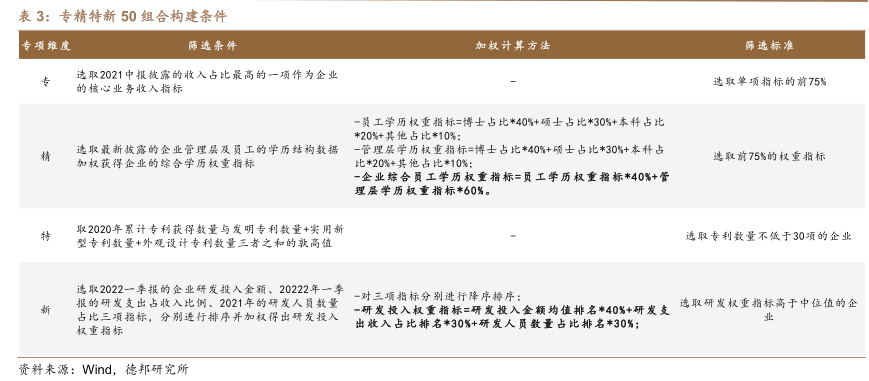

图表内容

图10:指数层面同样遵循盈利决定长期回报率

当年涨跌幅

全A

-21.03%

4.68%

7.00%

53.61%

40.81%

-14.20%

4.93%

-28.25%

33.02%

26.18%

11.10%

沪深300

-23.44%

7.55%

-6.05%

53.68%

7.91%

-12.09%

21

78%

-25.31%

36.07%

27.68%

-3.39%

中证500

-32.34%

0.28%

18.36%

39.59

44.41%

-19.09%

-0.20%

-33.32%

26.38%

21.46%

17.39%

中证1000

-31.49%

-1.43%

32.67%

34.32%

77.42%

-21.43%

-17.35%

-36.87%

25.67%

20.19%

22.73%

归母净利同比

全A

11.80%

0.16%

13.81%

5.82%

-2.34%

5.80%

18.16%

-2.22%

5.17%

1.89%

17.87%

沪深300

13.78%

3.40%

12.42%

5.81%

-0.35%

-0.52%

14.03%

6.03%

10.29%

0.19%

13.14%

中证500

-1.39%

-23.85%

14.13%

5.55%

-6.34%

33.64%

35.40%

-32.67%

-20.74%

-2.51%

17.07%

中证1000

-6.62%

29.98%

25.93%

-50.44%

-20.78%

-10.94%

33.85%

PE-TTM同比

全A

-35.85%

7.79%

-10.60%

40.39%

32.87%

-7.60%

-8.71%

-32.69%

33.10%

33.49%

-13.91%

沪深300

-31.87%

5.32%

-18.94%

44.72%

5.93%

-5.60%

10.86%

-28.49%

21.93%

29.05%

-12.93%

中证500

-46.36%

32.56%

-9.18%

30.03%

46.59%

-14.33%

-38.47%

-43.51%

53.68%

13.08%

-27.85%

中证1000

76.93%

-33.47%

-44.81%

-41.35%

80.47为

10.09%

-13.16

资料来源:Wind

德邦研究所