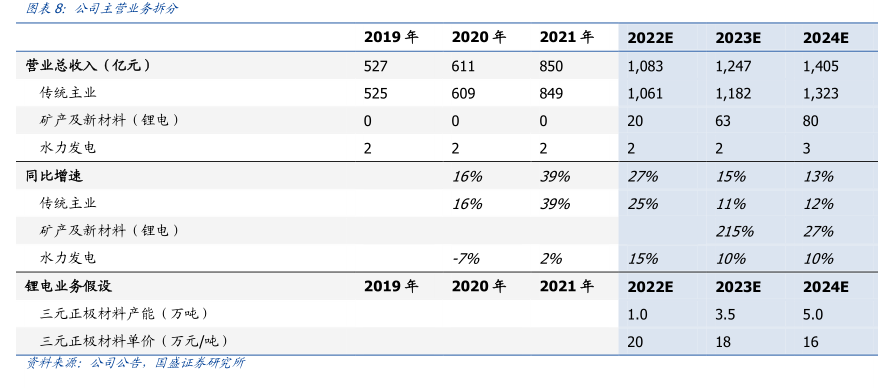

图表内容

图表8公司主营业务拆分

2019年

2020年

2021年

2022E

2023E

2024E

营业总收入(亿元)

1

083

1

247

1

405

传统主业

1

061

1

182

1

323

矿产及新材料(锂电)

水力发电

同比增速

16%

39%

27%

15%

13%

传统主业

16%

39%

25%

11%

12%

矿产及新材料(锂电)

215%

27%

水力发电

-7%

2%

15%

10%

10%

锂电业务假设

2019年

2020年

2021年

2022E

2023E

2024E

三元正极材料产能(万吨)

1.0

3.5

5.0

三元正极材料单价(万元/吨)