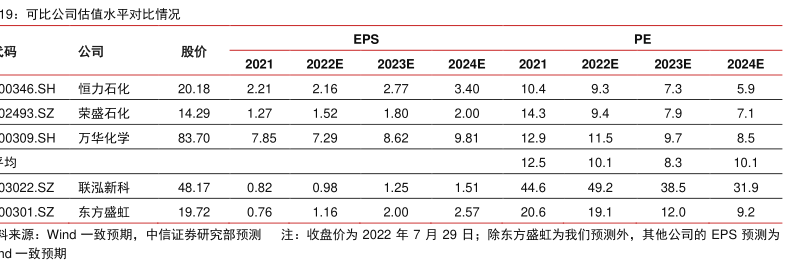

图表内容

9:可比公司估值水平对比情况

EPS

PE

公司

股价

2022E

2023E

2024E

2022E

2023E

2024E

0346.SH

恒力石化

20.18

2.21

2.16

2.77

3.40

10.4

9.3

7.3

5.9

02493.SZ

荣盛石化

14.29

1.27

1.52

1.80

2.00

14.3

9.4

7.9

7.1

0309.SH

万华化学

83.70

7.85

7.29

8.62

9.81

12.9

11.5

9.7

8.5

12.5

10.1

8.3

10.1

3022.SZ

联泓新科

48.17

0.82

0.98

1.25

1.51

44.6

49.2

38.5

31.9

0301.SZ

东方盛虹

19.72

0.76

1.16

2.00

2.57

20.6

19.1

12.0

9.2

斗来源:Wind一致预期,

中信证券研究部预测

注:收盘价为2022年7月29日;除东方盛虹为我们预测外,其他公司的EPS预测为

d一致预期