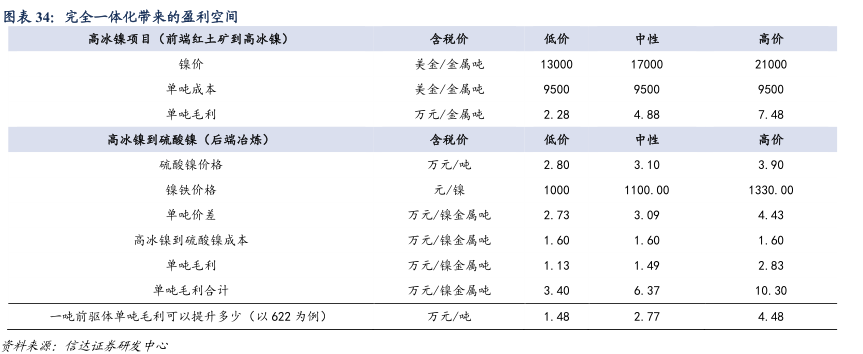

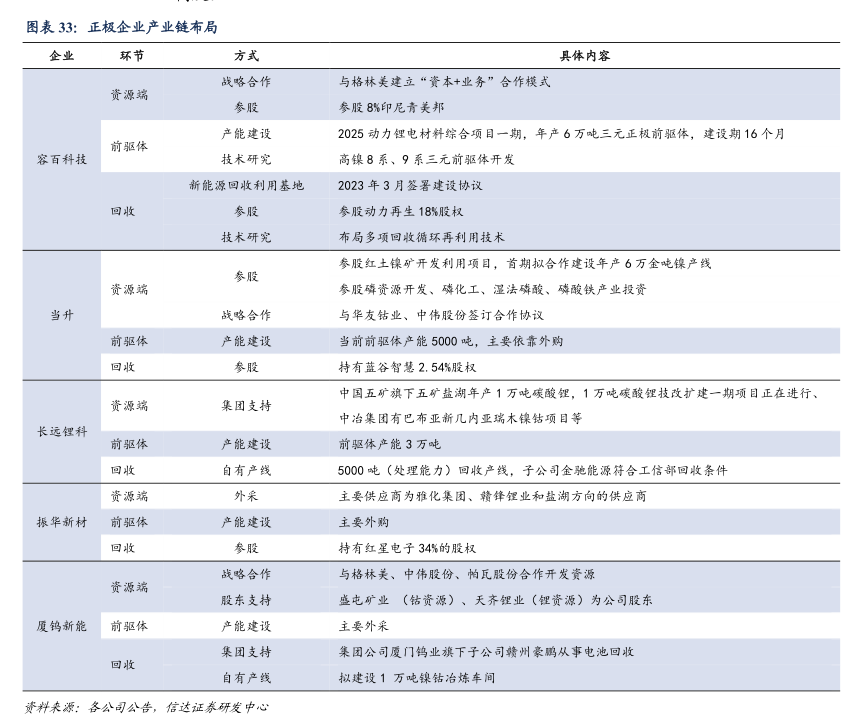

图表内容

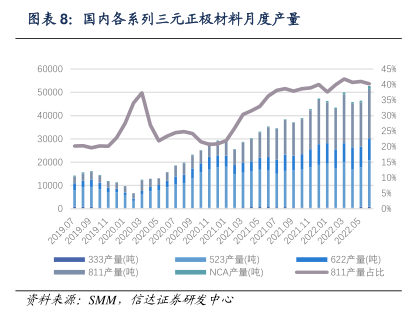

图表8:国内各系列三元正极材料月度产量

45%

2019.09

2019.07

2020.01

2019.11

2020.05

2020.03

2020.09

2020.07

2021.01

2020.11

2021.03

2021.07

2021.05

2021.09

2022.03

2022.01

2021.11

2022.05

333产量吨)

523产量(吨)

622产量(吨

811产量(吨)

NCA产量(吨)

811产量占比

资科来源:SMM

信达证券研发中心

研究报告节选:

下游新能源汽车保持较快发展,上游有色资源同时受经济周期影响,价格波动非常明显。在全球倡导碳中和的背景下, 2015-2021 年全球电动车销量由 54.3 万台增长至 675.0 万台,年复合增速达到 52.2%。2020 下半年开始上游锂、钴、镍供需紧张,原料价格大幅上涨,锂盐一度出现短缺。一体化加速布局紧迫性体现在:1)高镍为主线的材料体系技术迭代进度相对有所放缓,主要是由于高镍安全性和稳定性有待提升改进,在此背景下,也受到上游的镍等价格高位的影响,高镍成本优势不够突出。故正极产业链的二线材料企业加速追赶,行业焦点集中在原材料成本把控;2)下游整体电池行业的降本是长期的方向,原材料价格高企下降本成为重要命题。 图表 6:全球电动汽车(纯电+混动)销量趋势