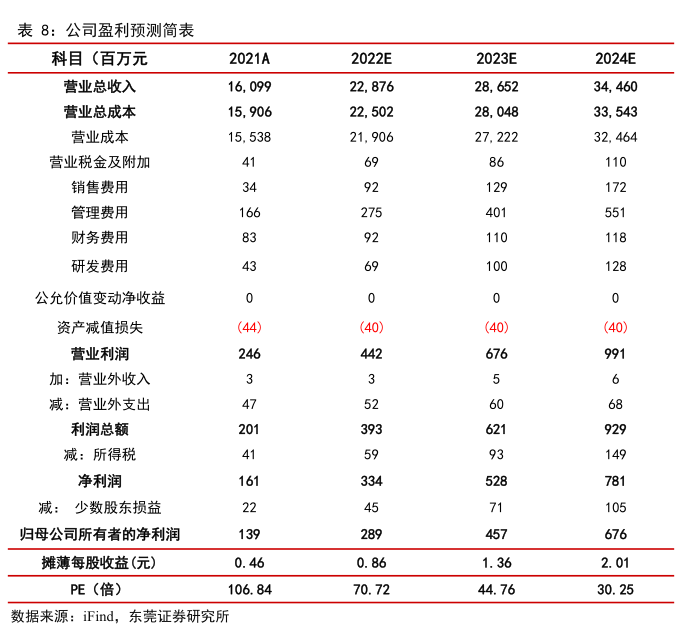

图表内容

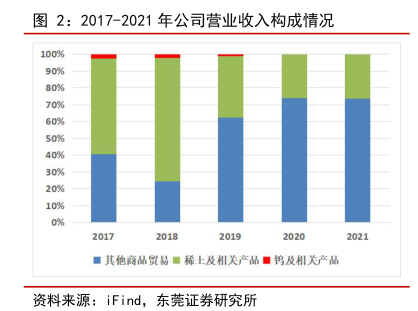

图2:2017-2021年公司营业收入构成情况

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

■其他商品贸易■稀土及相关产品■钨及相关产品

资料来源:iFind

.东莞证券研究所

研究报告节选:

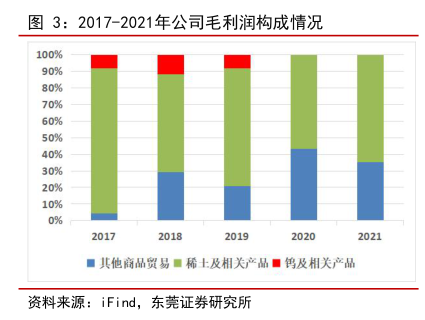

收入结构方面,虽然近年来稀土及相关产品在公司收入结构中占比波动较大,尤其是2019、2020 年,其他有色金属贸易业务规模的增长导致稀土及相关产品收入占比明显下降,但稀土及相关产品毛利占比始终高于 50%,未来毛利主要贡献仍将来自于毛利率较高的稀土业务。展望未来,新能源领域持续景气之下,公司将持续加码稀土业务,同时适时扩大有色金属贸易业务,工业、商业两大方向双管齐下,公司业绩有望再攀高峰。