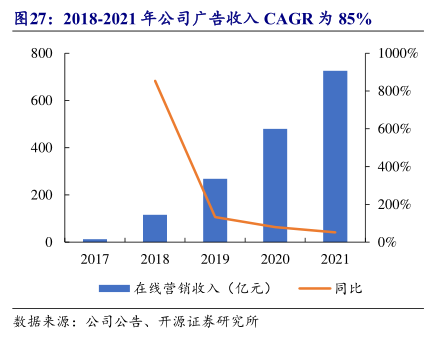

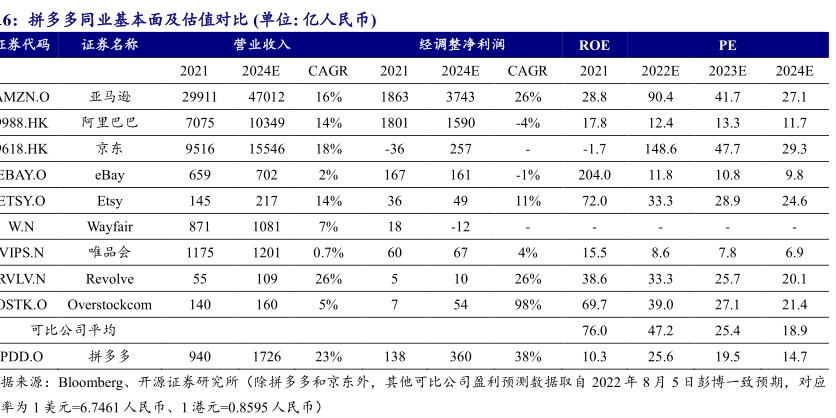

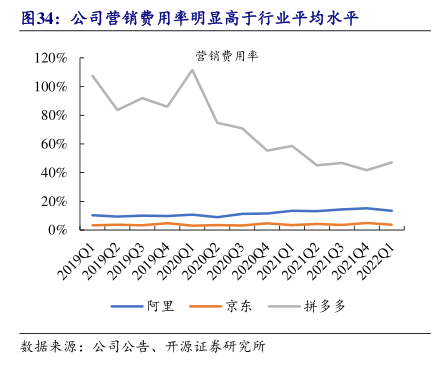

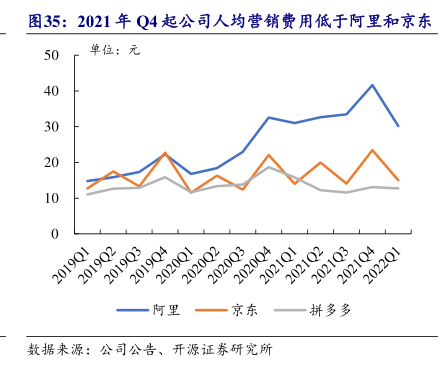

图表内容

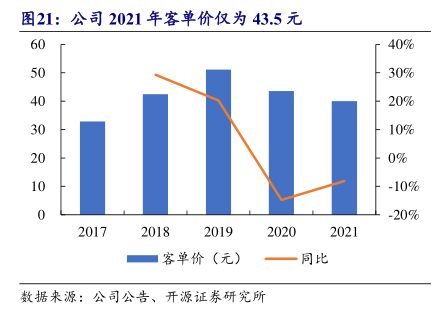

图21:公司2021年客单价仅为43.5元

40%

30%

20%

10%

0%

-10%

-20%

客单价(元)

一同比

数据来源:公司公告、开源证券研究所

研究报告节选:

复购频次的提升是平台用户心智形成的体现。用户的购买频次一方面取决于平台 SKU 供给的丰富度,另一方面也取决于平台在用户消费决策过程中的定位。从供给端来看,平台目前的绝大多数第三方卖家并不是只在拼多多上运营,竞争对手淘特也有能力复用阿里 1688 的白牌供应链资源,公司在 SKU 维度并无明显优势;从需求端来看,拼多多与淘系电商的用户群体目前已高度重合,且用户城际分布结构也趋于一致,流量优势也在逐渐减弱。因此我们认为平台当前能够实现消费频次的提升主要受益于消费者对平台低价生态的认可,此外短期来看,平台仍然存在一定的差异化优势:(1)平台拥有一定的农产品资源积累;(2)平台拥有更为优秀的C 端运营能力,在产品玩法上更具优势。