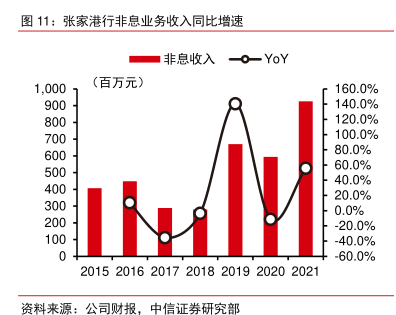

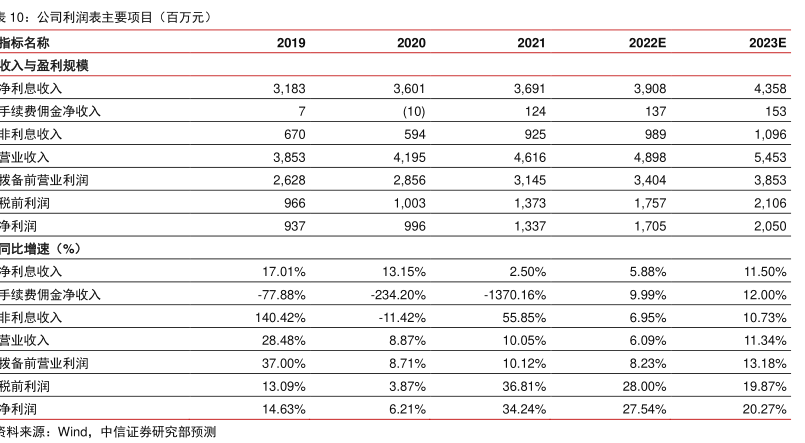

图表内容

表7:公司盈利增速及ROE对应的PB水平

当前ROE

9%

10%

11%

12%

13%

14%

0.67

0.75

0.83

0.90

0.97

17%

0.72

0.80

0.89

0.97

1.05

未来三年

20%

0.78

0.87

0.96

1.04

1.13

盈利复合增长率

23%

0.84

0.93

1.03

1.12

1.21

26%

0.90

1.00

1.11

1.20

1.30

资料来源:中信证券研究部算

研究报告节选:

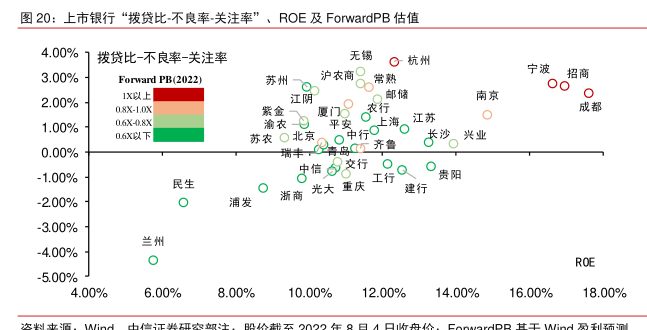

相对估值法:根据 A 股可比上市农商行的估值水平,测算公司合理估值水平为 2022年 0.72xPB-0.91xPB 左右。从各家上市银行估值来看,PB 估值与“拨贷比-不良率-关注率”指征的资产质量指标以及 ROE 指征的盈利能力指标相关性较高。在上市农商行中,我们选取 ROE 和“拨贷比-不良率-关注率”与该行较为相当的常熟银行和江阴银行作为可比标的,两家银行目前 ForwardPB 估值在 0.72xPB-0.91xPB(2022 年)区间。