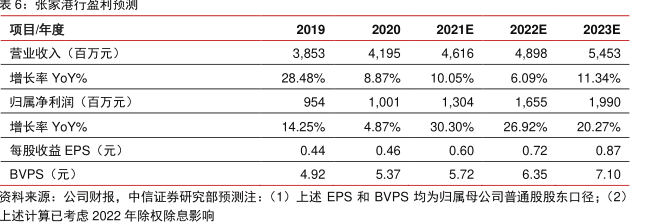

图表内容

项目年度

2021E

2022E

2023E

营业收入(百万元)

3

853

4

195

4

616

4

898

5

453

增长率YoY%

28.48%

8.87%

10.05%

6.09%

11.34%

归属净利润(百万元)

1

001

1

304

1.655

1.990

增长率YoY%

14.25%

4.87%

30.30%

26.92%

20.27%

每股收益EPS(元)

0.44

0.46

0.60

0.72

0.87

BVPS(元)

4.92

5.37

5.72

6.35

7.10

资料来源:公司财报,中信证券研究部预测注:(1)上述EPS和BVPS均为归属母公司普通股股东口径;(2)

上述计算已考虑2022年除权除息影响