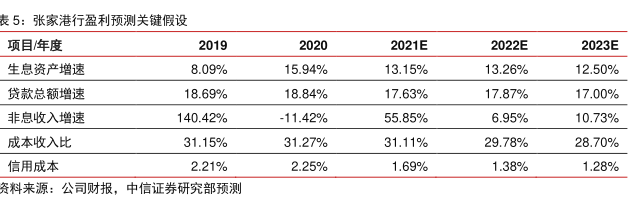

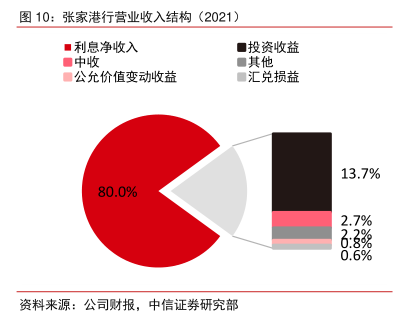

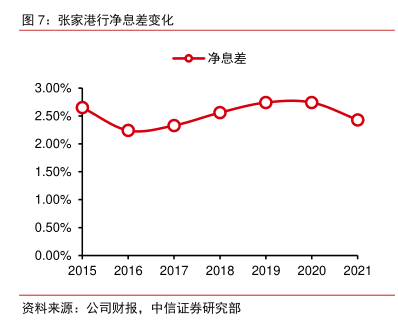

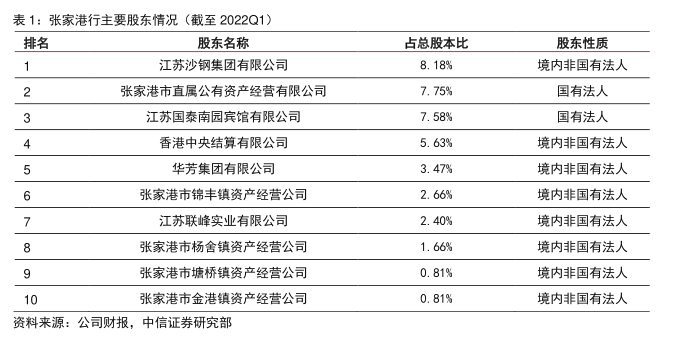

图表内容

表5:张家港行盈利预测关键假设

项目年度

2021E

2022E

2023E

生息资产增速

8.09%

15.94%

13.15%

13.26%

12.50%

贷款总额增速

18.69%

18.84%

17.63%

17.87%

17.00%

非息收入增速

140.42%

-11.42%

55.85%

6.95%

10.73%

成本收入比

31.15%

31.27%

31.11%

29.78%

28.70%

信用成本

2.21%

2.25%

1.69%

1.38%

1.28%

资料来源:公司财报,中信证券研究部预测