图表内容

图13:2013-2022Q1公司营业收入及增速(单位:亿元)

营业峰入(亿元)

yy

5109%

53.21%1

70%

47.39%

60%

50%

0%

40%

30%

20%

10%

0%

-10%

20%

2022Q1

资料来源:Wind

中信证券研究部

研究报告节选:

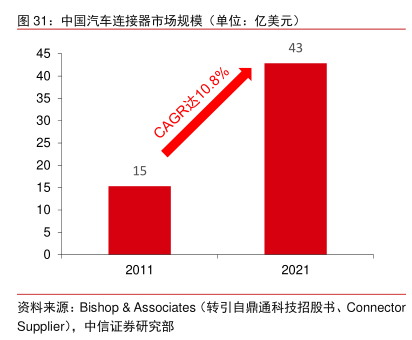

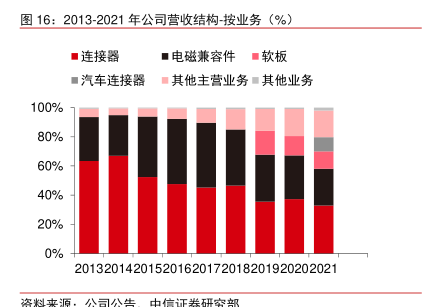

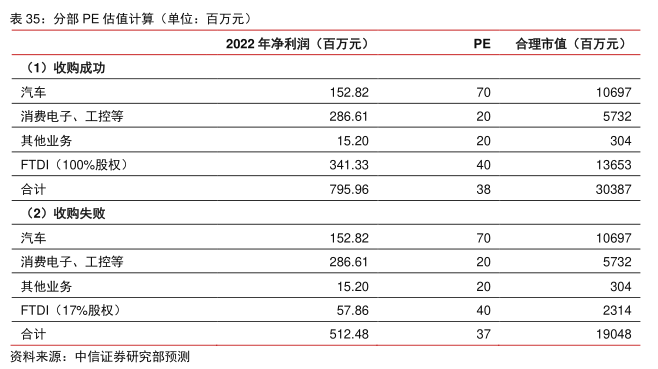

货量 CAGR 为 13.0%(IDC 口径,下同),受益于全球智能手机需求提升与射频连接器国产化趋势,公司连接器和电磁兼容件业务持续放量,带动营收稳定增长。据公司公告,公司微型射频连接器、线缆连接器组件、电磁兼容件产品的销量分别由 2014 年的 11.30/1.86 /15.73 亿件提升至 2016 年的 20.07/4.48/62.56 亿件,CAGR 分别为 33.27%/55.20%/ 99.43%;公司营收则由 2013 年的 4.69 亿元增长至 2016 年的 13.92 亿元,CAGR 达 43.73%。(2)2017-2018 年,全球智能手机增长势头减弱,出货量分别同比-0.27%/-4.16%,受此影响,公司 2017、2018 年分别实现营收 14.23、13.41 亿元,同比+2.21%/-5.75%,增长放缓。(3)2019 至今,公司汽车端高频连接器持续放量,且向国内头部汽车品牌提供产品出货量持续攀升,推动营收由 2019 年的 21.61 亿元增长至 2021 年的 32.46 亿元,CAGR达 22.6%;其中 2019 年营收增长但利润下降主要系子公司恒赫鼎富并表,新产品导入,前期研发投入一次性费用较高,期间费用增幅同比较大所致。整体来看,公司近年来受益于消费电子、智能汽车先后发力,2021 年实现营收 32.46 亿元(同比+25.2%),2013-2021年营收 CAGR 为 27.36%。