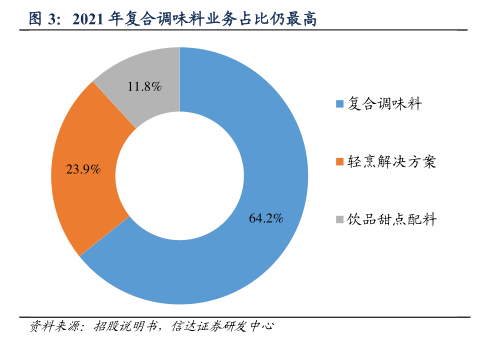

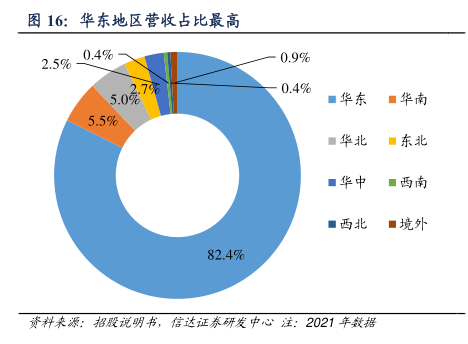

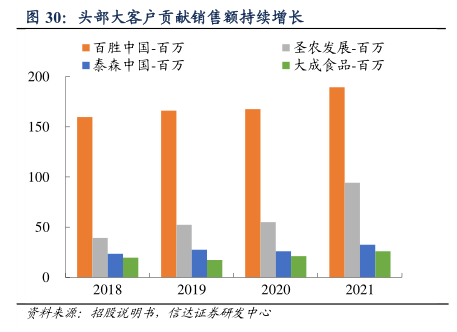

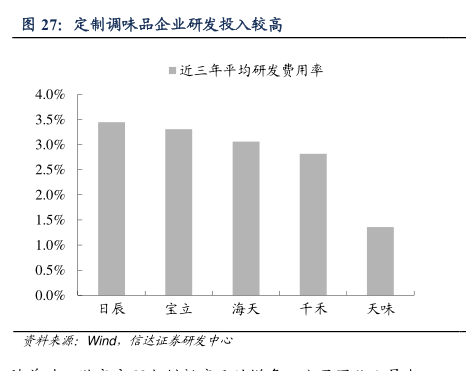

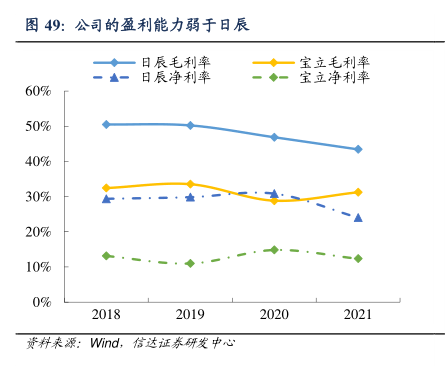

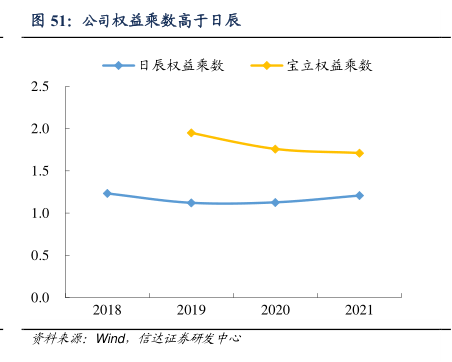

图表内容

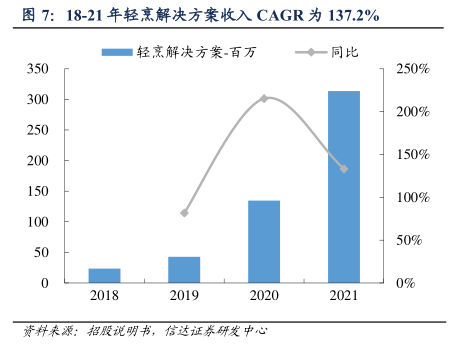

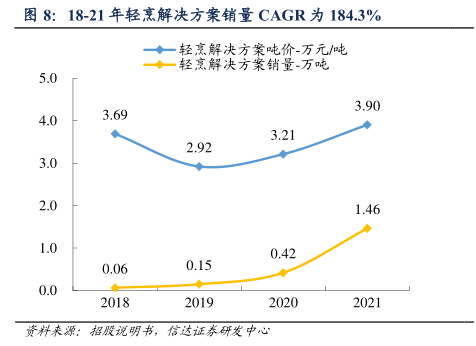

图8:18-21年轻烹解决方案销量CAGR为184.3%

一◆一轻烹解决方案吨价-万元/吨

◆一轻烹解决方案销量-万吨

5.0

3.90

4.0

3.69

3.21

2.92

3.0

2.0

1.46

1.0

0.42

0.06

0.15

0.0

黄料来源:招股说明书,信达证恭研发中心

研究报告节选:

饮品甜点配料业务受大客户的影响较大。2021 年饮品甜点配料收入同比增加 38.54%,主要由于公司与百胜中国在饮品和甜品领域的合作增加,蓝莓果酱、车厘子复合果酱等产品销售规模增长较快。2019 年饮品甜点配料收入同比下降 33.6%,主要由于公司与麦当劳合作开发了多款水果类饮料项目合作结束。2019 年饮品甜点配料平均销售价格为 2.10 万元/吨,同比增加 17%,主要由于单价较低的玉米酱产品销售占比下降所致。