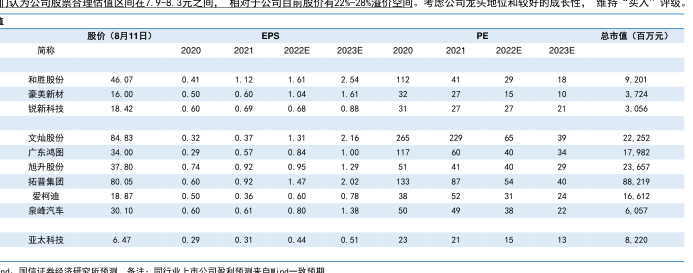

图表内容

股价(8月11日)

EPS

PE

总市值(百万元)

2022E

2023E

2022E

2023E

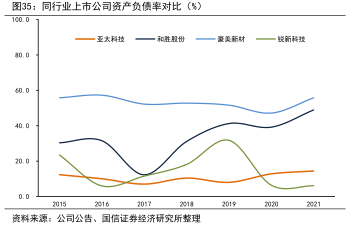

和胜股份

46.07

0.41

1.12

1.61

2.54

9.201

豪美新材

16.00

0.50

0.60

1.04

1.61

3.724

锐新科技

18.42

0.60

0.69

0.68

0.88

3.056

文地股份

84.83

0.32

0.37

1.31

2.16

广东鸿图

34.00

0.29

0.57

0.84

1.00

17.982

旭升股份

37.80

0.74

0.92

0.95

1.29

23

657

拓普集团

80.05

0.60

0.92

1.47

2.02

88.219

爱柯迪

18.87

0.50

0.36

0.60

0.78

16

612

泉峰汽车

30.10

0.60

0.61

0.80

1.38

6.057

亚太科技

6.47

0.29

0.31

0.44

0.51

8.220