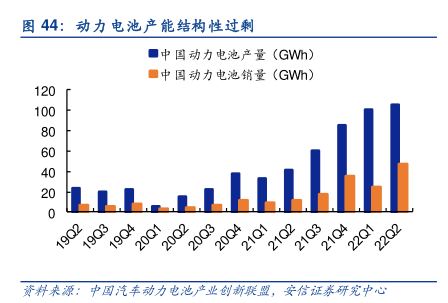

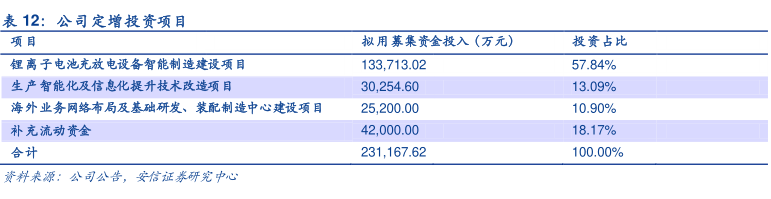

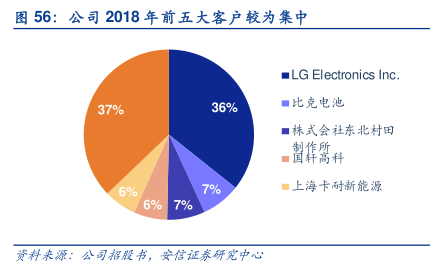

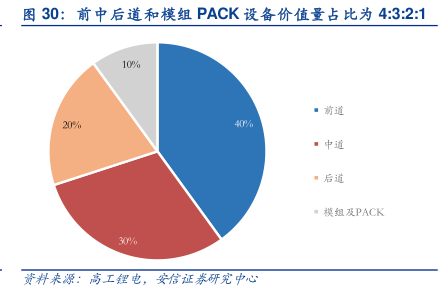

图表内容

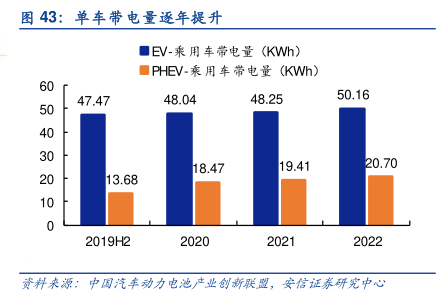

图43:单车带电量逐年提升

■EV-乘用车带电量(KWh)

■PHEV-乘用车带电量(KWh)

47.47

48.04

48.25

50.16

18.47

19.41

20.70

13.68

2019H2

资料来源:中国汽车动力电池产业创斯联盟,安信证养研究中心

研究报告节选:

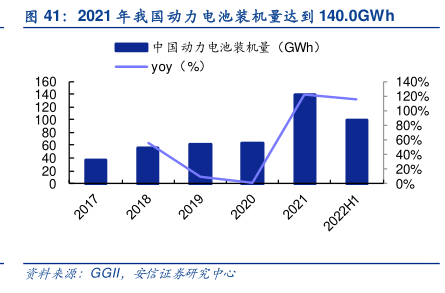

动力电池企业扩产加速,锂电设备投资规模持续增加。受益于新能源车销量超预期增长,以及疫情得到控制后产能集中释放,国内外电池厂产能扩张明显加速。我们统计了宁德时代、比亚迪、LG 新能源、三星、SKI 等 20 家全球龙头电池厂,截止 2021 年已有产能共 870GWh,预计到 2025 年合计新增产能超 3.0TWh,有望带动锂电设备投资规模持续高增。