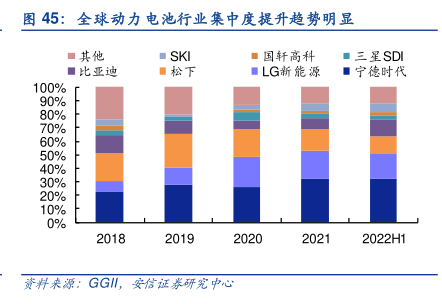

图表内容

图45:全球动力电池行业集中度提升趋势明显

■其他

■SKI

■国轩高科

■三星SDI

■比亚迪

■松下

■LG渐能源

■宁德时代

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2022H1

研究报告节选:

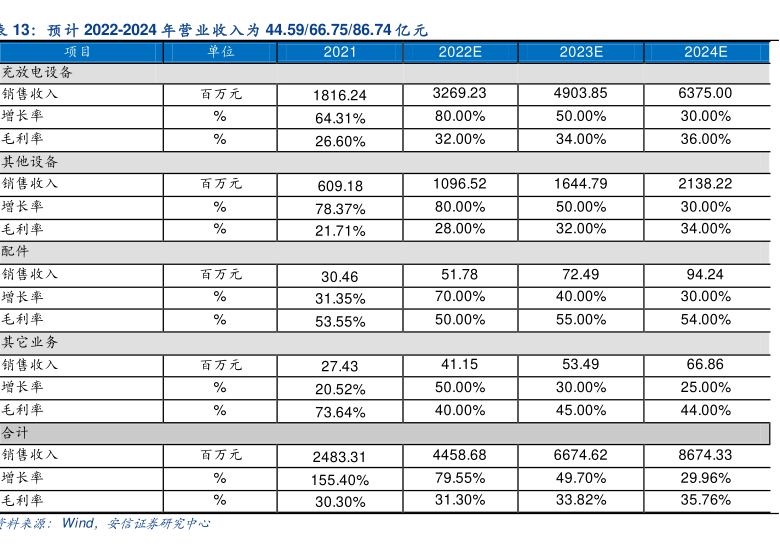

动力电池行业集中度提升趋势明朗。2018 年至 2022 上半年,全球动力电池行业 CR3 从42.8%上升至 63.7%,前三名分别为宁德时代、LG 新能源和松下,2022 年上半年装机量占比分别为 32.62%,18.58%和 12.55%,龙头占据垄断地位。未来随着下游车企及国家政策对电池能量密度和安全性要求不断提高,行业技术壁垒愈发明显,且我国新能源车补贴陆续退坡,行业将由政策驱动转向市场驱动。主流电池厂通过与龙头车企形成战略合作关系,扩大收入规模,保证技术优势地位,而缺乏技术且无规模优势的小厂将面临淘汰出局,动力电池行业集中度将进一步提升。