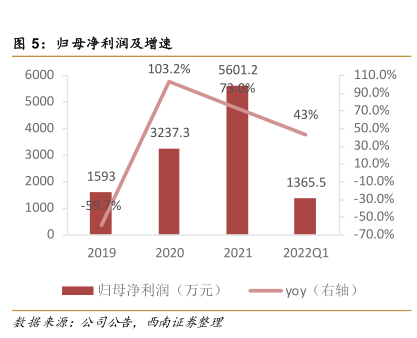

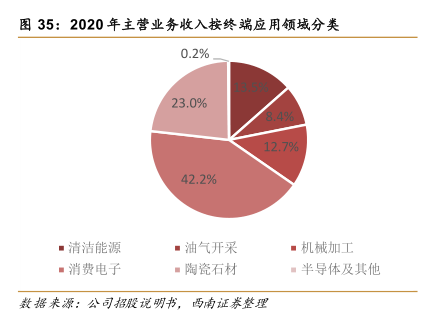

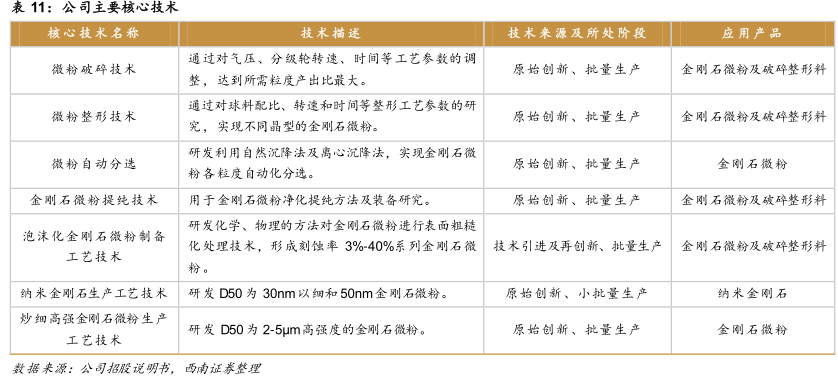

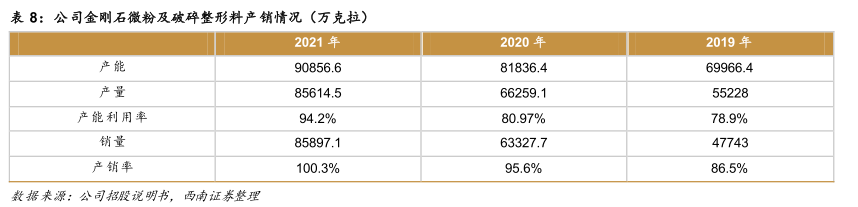

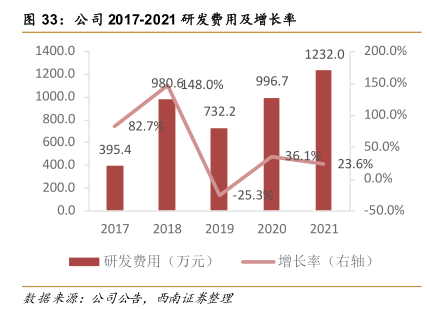

图表内容

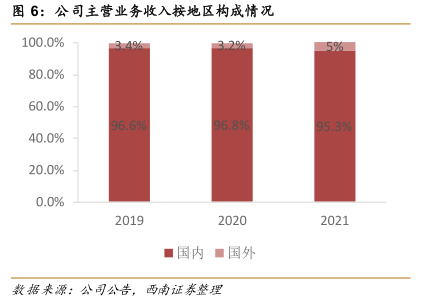

图6:公司主营业务收入按地区构成情况

100.0%

3.49%

5%

80.0%

60.0%

96.6%

96.8%

95.3%

40.0%

20.0%

0.0%

■国内■国外

救据来源:公司公告,西南证养整理

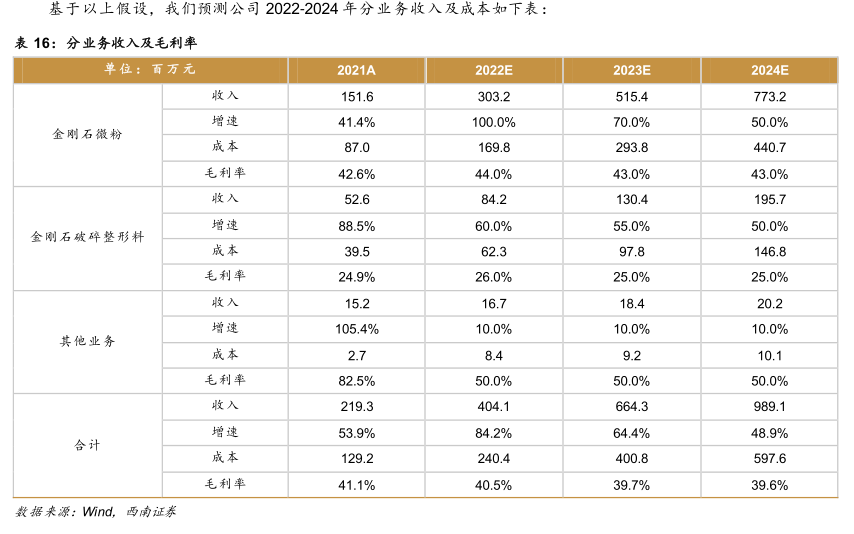

研究报告节选:

未来公司有望通过调整产品结构,减少外购半成品等方式持续提升毛利率。2020 年金刚石微粉毛利率较 2019 年上升的主要原因为,2020 年光伏行业“531 新政”影响逐渐消减,线锯用金刚石微粉的售价上升。同时,2020 年金刚石微粉下游开采及勘探、机械加工等需求增加,公司的复合片用金刚石微粉、砂轮及其他用平均售价上升。2021 年金刚石微粉毛利率较 2020 年下降的主要原因为 2021 年采购原材料价格上升。此外,采用低强度工艺金刚石单晶生产的微粉销售占比上升,由于该类产品毛利率较低,从而拉低整体毛利率。采用低强度工艺金刚石单晶生产的微粉销售占比上升的原因为,该类产品所应用的机械加工、陶瓷石材领域需求爆发。2020 年金刚石破碎整形料毛利率上升,主要原因为破碎整形料的