图表内容

图5:归母净利润及增速

103.2%

5601.2

110.0%

73.0%

90.0%

43%

70.0%

3237.3

50.0%

30.0%

10.0%

1365.5

-10.0%

-30.0%

-50.0%

-70.0%

2022Q1

归母净利润(万元)

一yoy(右轴)

研究报告节选:

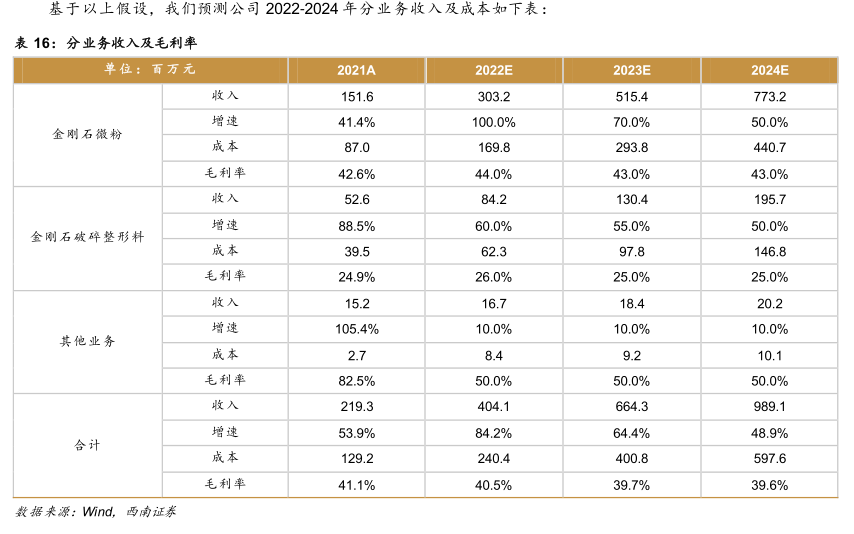

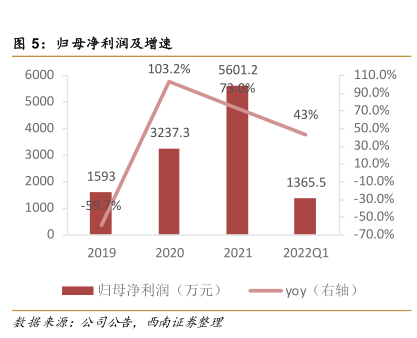

营业收入与归母净利润高速增长。2019-2021 年,公司营业收入分别为 1.1 亿元、1.4亿元、2.2 亿元,增速分别为-26.7% 、27.3% 、57.1%。近三年,公司归母净利润为 1593万元、3237.3 万元、5601.2 万元,增长率为-59.7% 、103.2% 、73.0%。2019 年公司业绩下滑原因主要包括国内行业市场环境和国际贸易环境的影响,国际市场及普通微粉市场需求放缓,部分专用型微粉暂时处于库存消化期。而近两年,公司业绩已完全恢复且表现较为突出。原因主要有,下游应用领域行业景气度高造成的市场需求增长,加之新客户的开发和拓展,以及存量客户采购品种或规模的扩大。2022 年第一季度,公司营业收入达到0.7 亿元,与去年同期相比增长高达 63.7%。一季度业绩高增的原因为,公司产品在第三代半导体领域取得应用突破,销量增长显著,同时下游光伏行业持续景气。此外,低强度工艺单晶金刚石微粉市场的继续扩大也为今年业绩高增做出贡献。未来,随着制造业转型升级,光伏、半导体等景气行业需求不断增长,加之公司募投项目进一步扩大产能,公司业绩有望进一步增长。