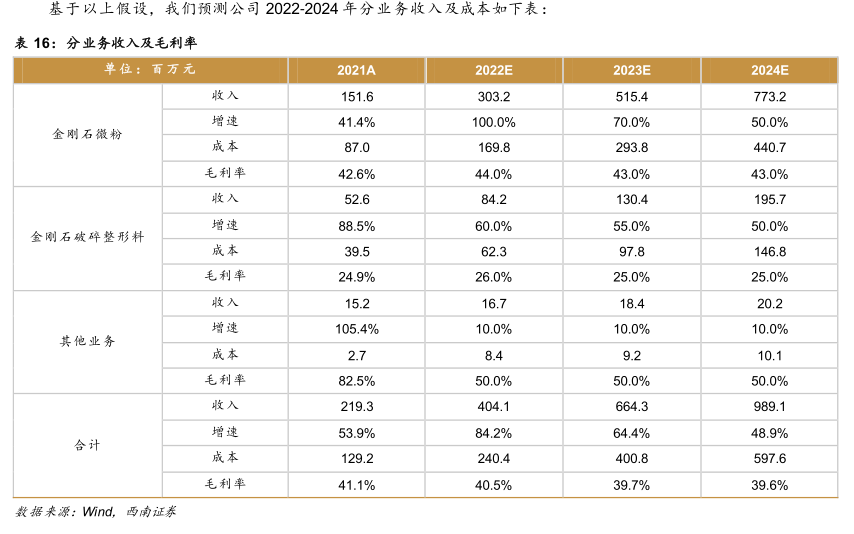

图表内容

基于以上假设,我们预测公司2022-2024年分业务收入及成本如下表:

表16:分业务收入及毛利率

单位:面万元

2021A

2022E

2023E

2024E

收入

151.6

303.2

515.4

773.2

增速

41.4%

100.0%

70.0%

50.0%

金刚石微粉

成本

87.0

169.8

293.8

440.7

毛利率

42.6%

44.0%

43.0%

43.0%

收入

52.6

84.2

130.4

195.7

增速

88.5%

60.0%

55.0%

50.0%

金刚石破碎整形料

成本

39.5

62.3

97.8

146.8

毛利率

24.9%

26.0%

25.0%

25.0%

收入

15.2

16.7

18.4

20.2

增速

105.4%

10.0%

10.0%

10.0%

其他业务

成本

2.7

8.4

9.2

10.1

毛利率

82.5%

50.0%

50.0%

50.0%

收入

219.3

404.1

664.3

989.1

增速

53.9%

84.2%

64.4%

48.9%

合计

成本

129.2

240.4

400.8

597.6

毛利率

41.1%

40.5%

39.7%

39.6%