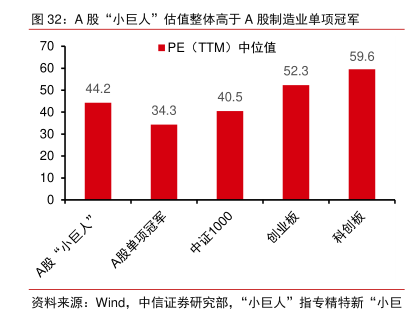

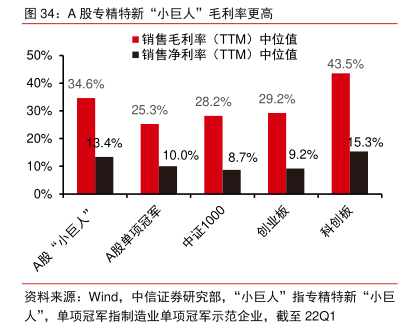

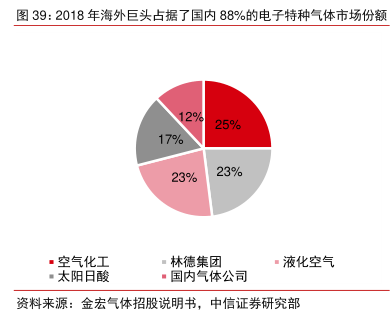

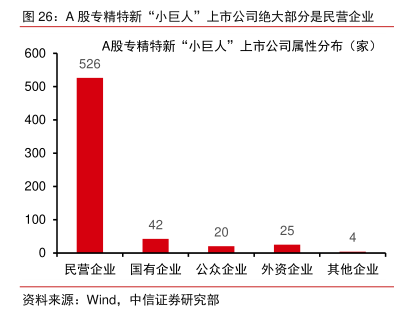

图表内容

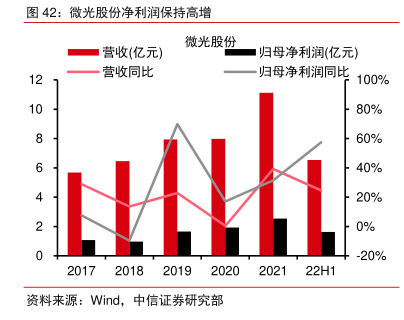

图42:微光股份净利润保持高增

微光股份

营收(亿元)

归母净利润(亿元)

营收同比

归母净利润同比

100%

80%

60%

40%

20%

0%

-20%

22H1

资料来源:Wind

中信证券研究部

研究报告节选:

明志科技(688355.SH):砂型铸造行业处于稳步增长和绿色化、智能化升级替代中, 公司从制芯装备起家,在材料、工艺、智能化等关键领域持续布局,实现了制芯单元信息化、自动化、柔性化生产,高端产品打破国外垄断,产品竞争力处于全球一流水平,国产替代与海外拓展打开成长空间。此外,公司复杂铸件产品开发能力强,拥有稳定优质客户,装备与铸件业务双轮驱动业绩快速增长。我们认为随着研发和产能瓶颈打破,2022 年下半年公司业绩有望恢复高增。(风险因素:全球制芯装备市场竞争加剧;客户开拓不及预期;原材料价格波动风险。)