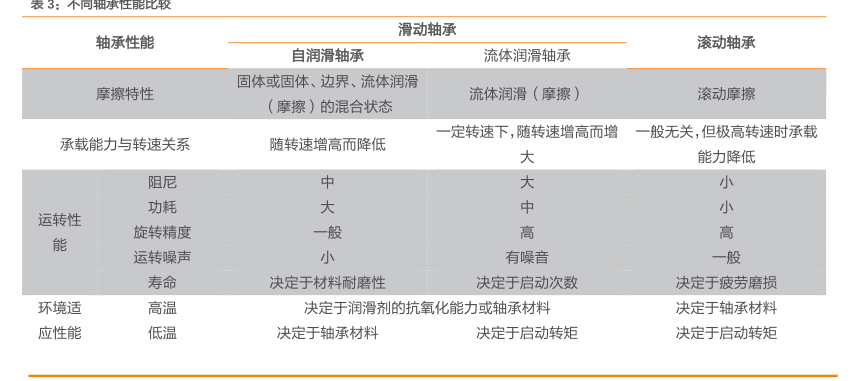

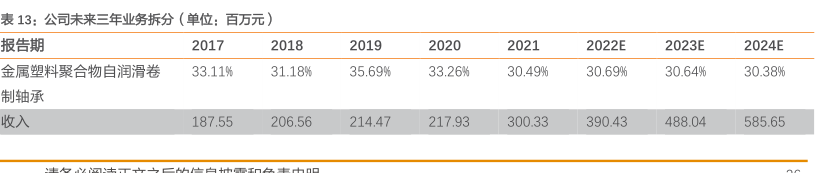

图表内容

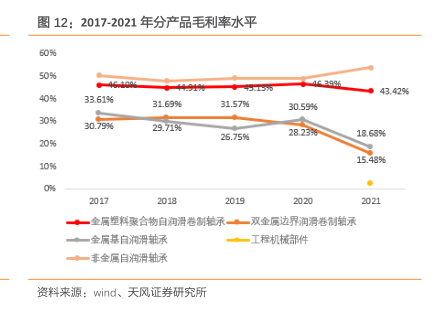

图12:2017-2021年分产品毛利率水平

60%

50%

43.429%

40%

33.61%

31.69%

31.57%

30.59%

30%

30.79%

29.71%

26.75%

28.23%

18.639%

20%

15.43%

10%

0%

·一金属塑料聚合物白润滑卷制轴承一双金属边界润滑卷制轴承

◆一工程机械部件

资料来源:wind、天风证券研究所

研究报告节选:

公司盈利能力整体较好,2021 年以来毛利率、净利率有所下滑:2017 至 2020 年公司毛利率基本维持在 35%左右,净利率略微有所上升,由 2017 年的 21.82%增长至 2020 年的22.31%;但受原材料价格、下游相关行业需求波动、疫情持续反复等多种因素作用,2021年公司毛利率、净利率水平下滑幅度较大,分别下降 8.16pct、6.51pct,今年上半年仍继续下滑但趋于平稳;分产品来看,2021 年公司营收占比前三大产品金属塑料聚合物自润滑卷制轴承、双金属边界润滑卷制轴承和金属基自润滑轴承毛利率分别为 43.42%、15.48%、18.68%,金属塑料聚合物自润滑卷制轴承的毛利率持续维持在较高水平,而双金属边界润滑卷制轴承和金属基自润滑轴承的毛利率则同比分别下降 12.75pct、11.91pct,此外公司非金属自润滑轴承的毛利率也常年居于高位。