图表内容

港股公司报告丨公司专题研究

TF SECURITIES

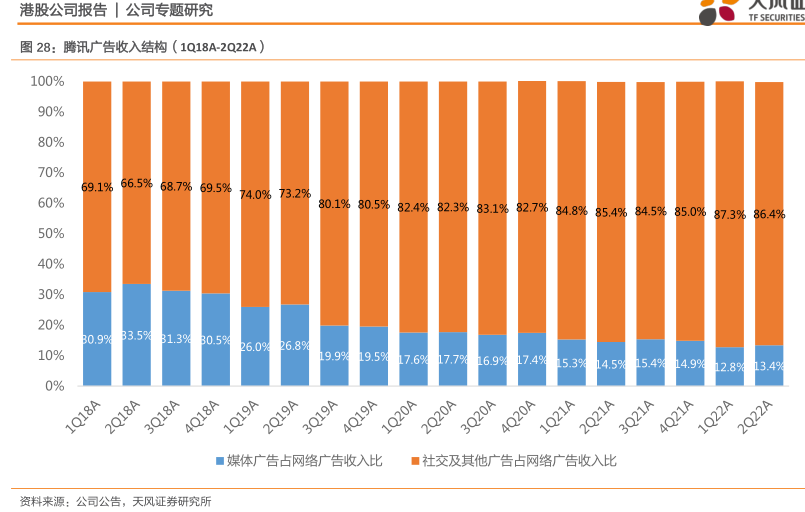

图28:腾讯广告收入结构(1Q18A-2Q22A)

100%

90%

80%

70%

69.1%

66.5%

68.7%69.5%

60%

74.0%73.2%

80.1%80.5%82.4%82.3%83.1%82.7%84.8%85.4%84.5%85.0%87.3%86.4%

50%

40%

30%

20%

B0.9%

B3.5%

B1.3%

B0.5%

26.0%

26.8%

10%

19.9%

19.59

17.6%

177%

6.9%17.49

15.3%

14.5%

15.49

14.9%

12.8%

13.49

0%

1Q18A

2Q18A

3Q18A

4Q18A

1Q19A

2Q1

1Q2

3Q21A

4Q21A

1Q22A

2Q22A

■媒体广告占网络广告收入比

■社交及其他广告占网络广告收入比

资料来源:公司公告,天风证券研究所