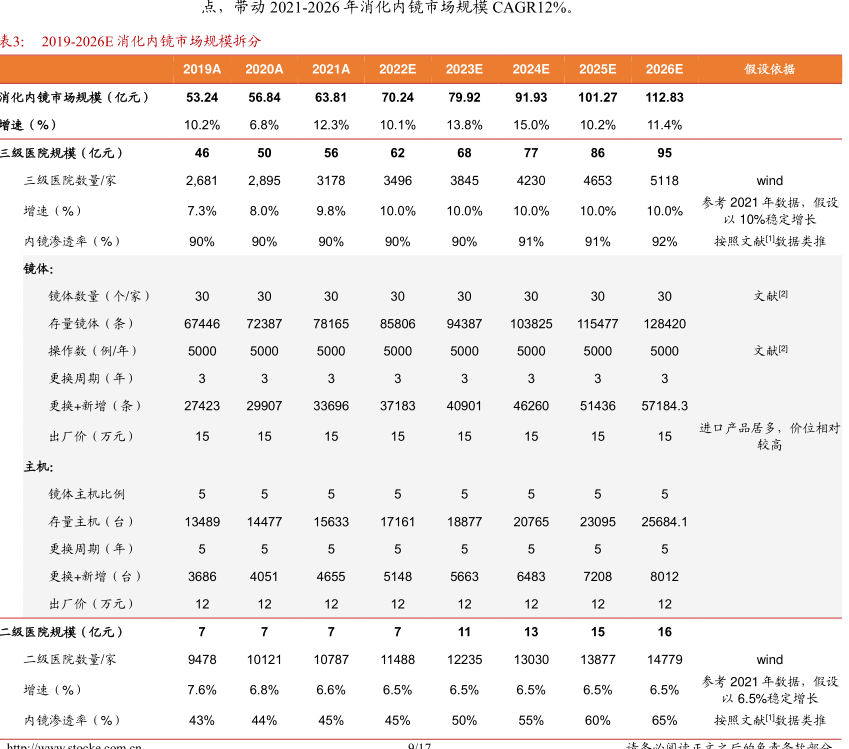

图表内容

图6:2018-2021H1公司内窥镜设备销售情况

89%

88%

87%

86%

85%

84%

83%

82%

81%

2021H1

资料来源:公司招股书,浙商证券研究所

研究报告节选:

二级医院为主要客户,产品创新促进向三级医院进军。公司主要面向二级医院销售,2018-2020 年公司二级及以下医院销售占比约 84%,但三级医院(尤其是三甲医院)市场空间更大、产品更新更换快,公司自 2018 年 AQ-200 推出后,三甲医院覆盖数量快速提升,2018-2020 年公司覆盖公立三甲医院数量分别为 39/73/107 家,我们认为随着公司产品的进一步创新优化(尤其是 2023 年左右 AQ-300 上市后),三甲医院覆盖数量与产品供应数量将持续增加,带动三级医院的软镜国产化率由 2019 年的 2.1%提升至 2026 年的 7.5%(表 5),公司收入有望快速提升。