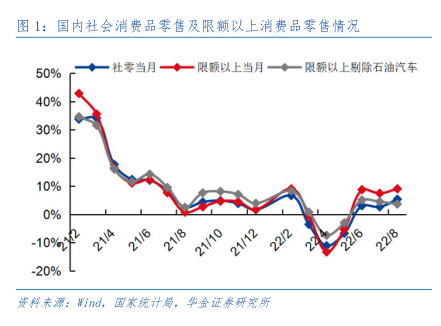

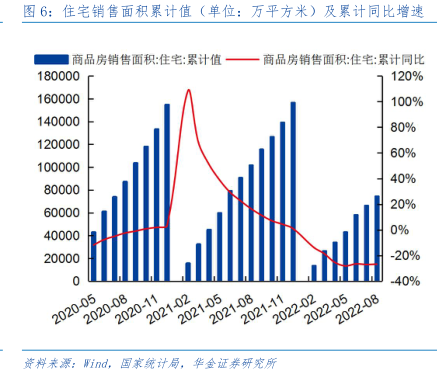

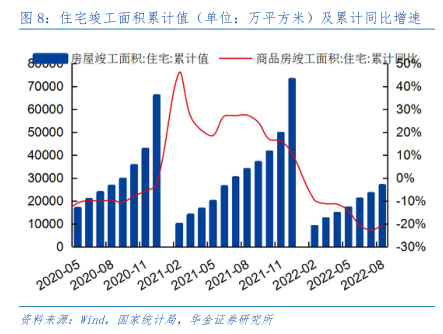

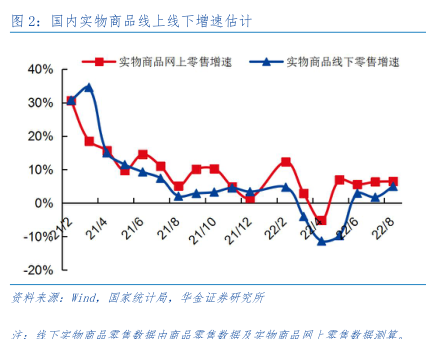

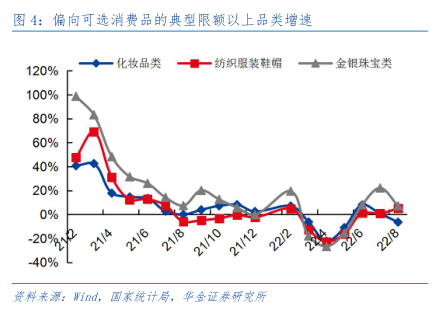

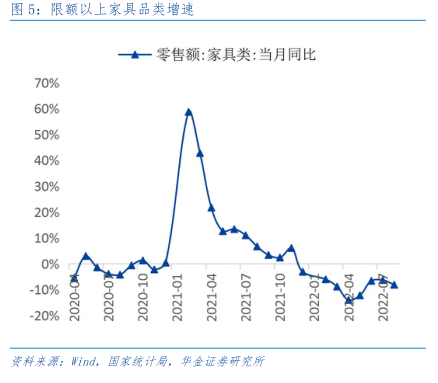

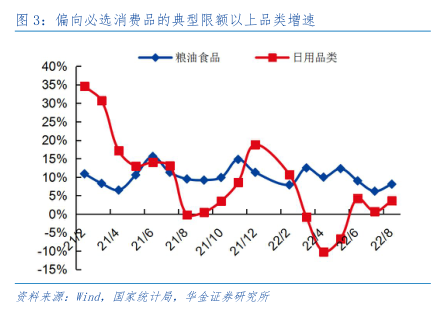

图表内容

图3:偏向必选消费品的典型限额以上品类增速

◆一粮油食品

量一日用品类

40%

35%

30%

25%

20%

15%

10%

5%

0%

-5%

-10%

22/8

-15%

资料来源:nd

国家统计局,华金证杀研究所

研究报告节选:

投资建议:近期疫情仍在反复,消费场景依然受限,居民消费意愿有待进一步提升,消费市场恢复基础仍需巩固。纺服板块,8 月纺织服装出口额增速放缓,建议继续关注深度绑定下游优质客户的针织服饰制造龙头申洲国际;618 表现优异、线下场景修复、行业景气度较高的本土运动服饰龙头安踏体育;省代模式精细化运营,产品力不断提升的珠宝龙头周大生;大单品策略效果持续显现的国货美妆龙头珀莱雅。家居板块,8 月底国常会提出支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借贷,8 月 LPR 迎来“双降”,多地首套房房贷利率降至 4.1%,叠加多城积极探索保交楼措施,并设立纾困基金,地产政策环境持续向好得到印证,家居板块估值得到支撑。建议继续关注零售渠道力领先,整装先发优势显著的欧派家居、内销市场份额提升,外销利润恢复的顾家家居、积极推进整家布局,估值向上空间充分的索菲亚,以及渠道规模持续扩张、多品类接力增长的喜临门、金牌厨柜、志邦家居。