图表内容

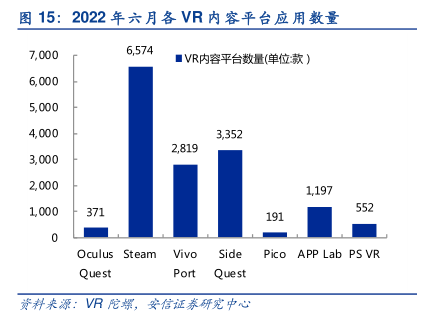

图15:2022年六月各VR内容平台应用数量

7

000

6

574

■VR内容平台数量(单位款)

6

000

5

000

4

000

3

352

2

819

3

000

2

000

Oculus Steam

Vivo

Side

Pico

APP Lab PS VR

Quest

Port

Quest

研究报告节选:

3.2. 游戏主导 VR 收入,多款优质 3A 大作提振消费者市场 游戏是 C 端 VR 主要消费场景,消费潜力仍待挖掘。据宇博智业统计,市场目前在售产品中绝大部分 VR 产品主要功能为游戏,主要消费人群画像为中度及以上游戏爱好者,根据 Omdia,预计 2022 年全球 VR 内容市场的总收入中,VR 游戏营收占比大约为 89%。据 VR 陀螺统计,2022 年 VR 销量预计为 1450 万台,参考各大游戏机厂商近 5 年平均销量,VR 目前市场渗透率为 33.7%。截止至 2022 年 8 月 SteamVR 活跃玩家占 Steam 总玩家数量的 2.60%,经估算,SteamVR 在 8 月份活跃用户为 343.2 万人,其中独占 VR 游戏占 SteamVR 应用的82.47%,游戏仍是消费者的主要兴趣所在,VR 技术的应用为游戏直播带来全新的体验,游戏爱好者可以沉浸到游戏场景中,与玩家一起战斗,感受到游戏中的刀光剑影就在自己身边,因此 VR 游戏消费潜力仍待挖掘。