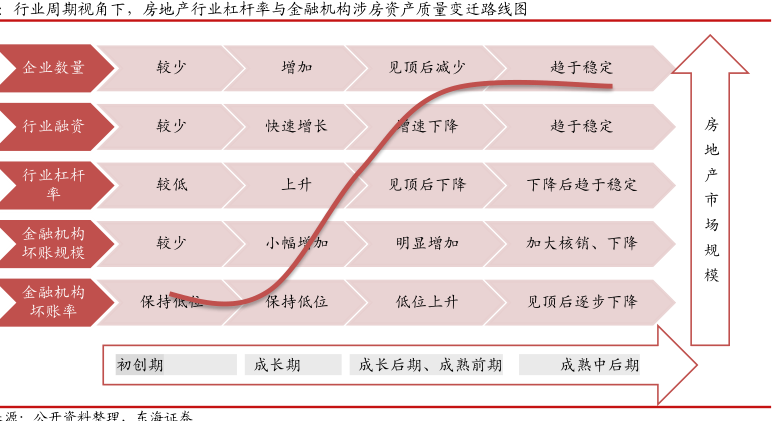

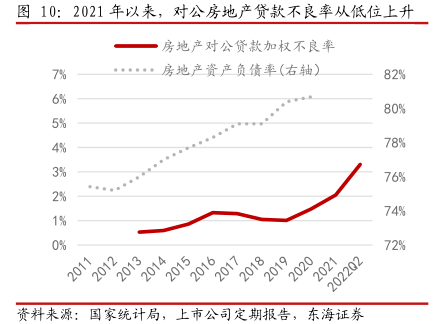

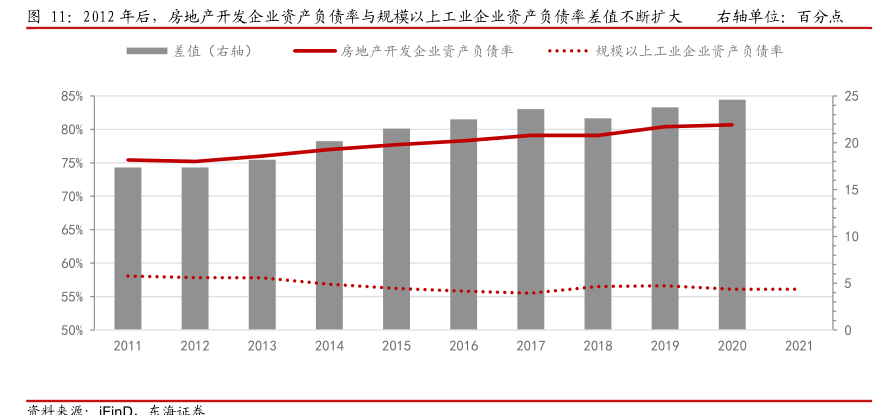

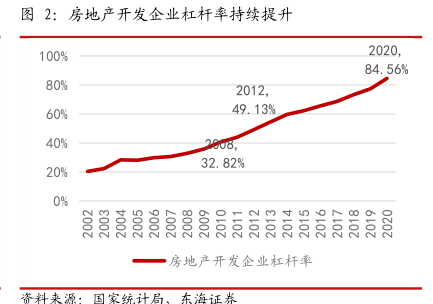

图表内容

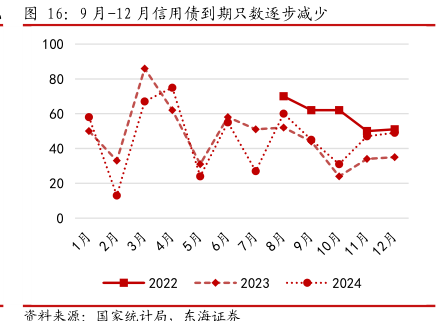

图16:9月-12月信用债到期只数逐步减少

1月

研究报告节选:

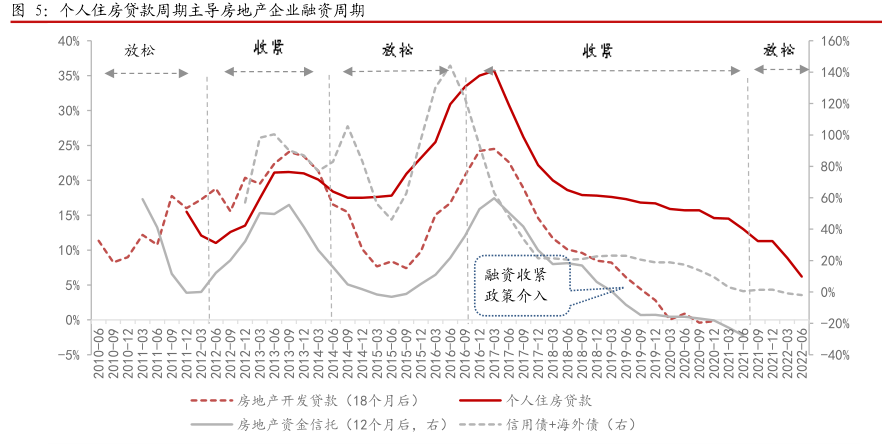

短期看,销售与融资端政策支持力度加大、债务到期进入淡季的背景下,四季度资产质量压力有望缓解。销售端,住房贷款增速自 2020Q4 以来由 15%快速下降至目前的 6%左右,四季度政策支持叠加低基数,销售同比降幅有望继续收窄,住房贷款增速斜率有望区域平坦。融资端,2019Q4 至 2022Q2 投向房地产资金信托余额持续压缩,2021Q4 至2022Q2 房地产开发贷款增速接近 0,下半年房地产行业合理融资的支持力度强于上半年,融资收缩压力有望缓解。从后续到期情况来看,四季度信用债到期处于年内低点。