图表内容

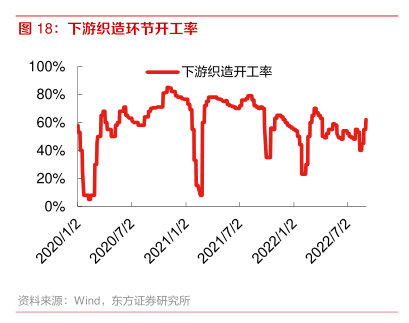

图18:下游织造环节开工率

100%

下游织造开工率

80%

60%

40%

20%

0%

2020/1/2

2020/712

2021/1/2

2021/712

2022/1/2

2022/72

资料来源:Wind

东方证券研究所

研究报告节选:

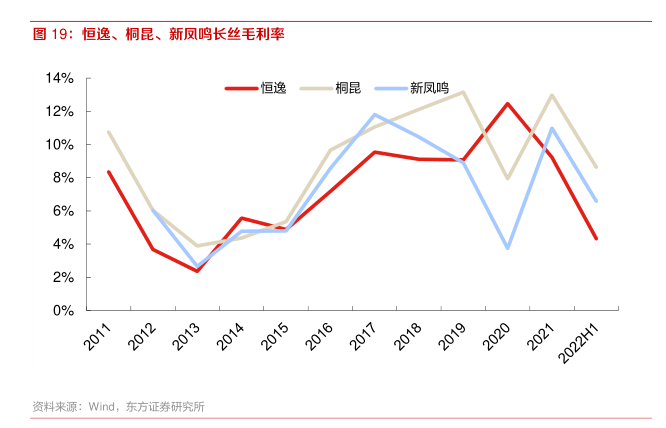

再者,即便涤纶长丝的景气度不能像 20 年下半年那样迅速恢复,鉴于当下的行业格局明显优于12、13 年那轮景气低谷时的行业格局,龙头企业的市占率提升,通过协同减产等方式对价格形成支撑。长丝行业经过洗牌和并购后形成了桐昆、恒逸、新凤鸣、盛虹、恒力、荣盛六大龙头企业的格局,这六家企业能在历经多轮周期后脱颖而出,主要依靠的是优秀的成本控制能力和卓越的企业管理能力。我们对龙头企业应对本轮景气度低点有信心,得益于行业格局的改善,本轮长丝景气低点的盈利能力也是要好于 12、13 年的盈利情况。