图表内容

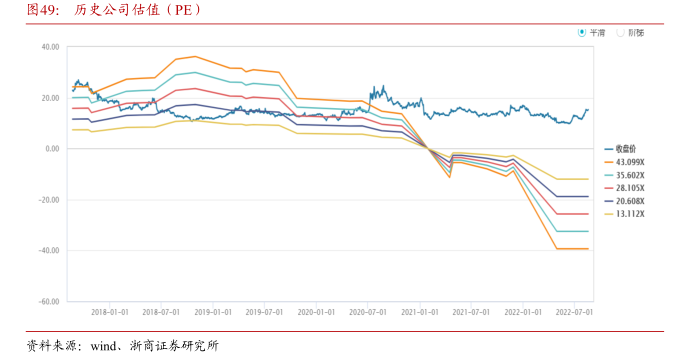

图49:历史公司估值(PE)

40.00

20.00

0.00

一收查价

一43.099X

一35.602X

一28.105X

-20.00

一20.608x

-13.112X

-40.00

-60.00

2018-01-012018-07-01

2019-01-012019-07-01

2020-01-01

2020-07-012021-01-012021-07-01

2022-01-012022-07-01

资料来源:wind、渐商证券研究所

研究报告节选:

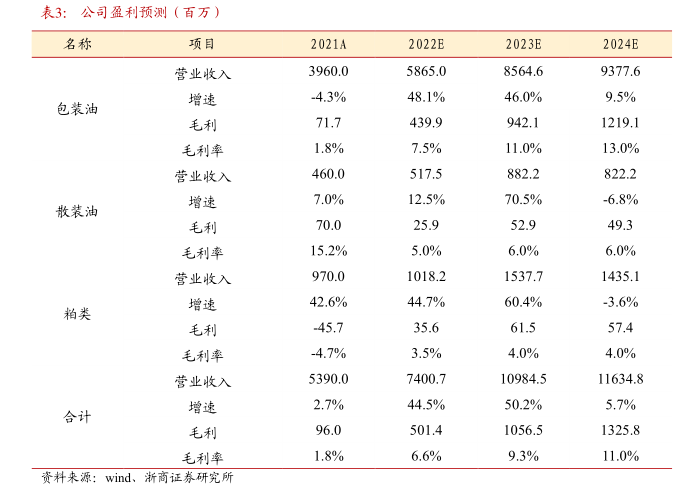

估值方面, 公司 2020 年以前稳定盈利期间 PE 估值中枢在 20X,参考同行食品加工行业 PE 估值均值在 20X,因此给予公司 2023 年净利润 20X 估值,公司合理市值为 91.6 亿元,目标价为 25.5 元/股, 给予“买入”评级。