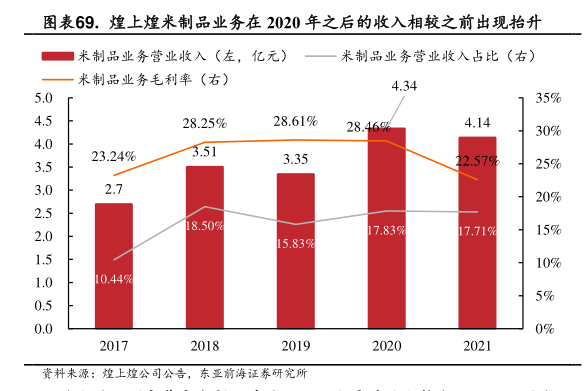

图表内容

图表69.煌上煌米制品业务在2020年之后的收入相较之前出现抬升

米制品业务营业收入(左,亿元)

一米制品业务营业收入占比(右)

米制品业务毛利率(右)

4.34

5.0

35%

4.5

28.25%

28.61%

28.46%

4.14

30%

4.0

23.24%

3.51

3.5

3.35

22.579

25%

3.0

2.7

20%

2.5

8.50%

2.0

17.83%

17.71%

15%

15.83%

1.5

10%

1.0

10.44%

5%

0.5

0.0

0%

资料来源:煌上煌公司公告,东亚前海证券研究所