图表内容

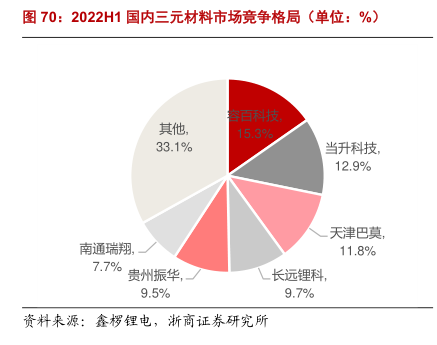

图70:2022H1国内三元材料市场竟争格局(单位:%)

容百科技,

15.3%

33.1%

当升科技,

12.9%

天津巴莫

南通瑞翔,

11.8%

7.7%

贵州振华,

长远锂科,

9.5%

9.7%

资料来源:鑫椤锂电,浙商证券研究所

研究报告节选:

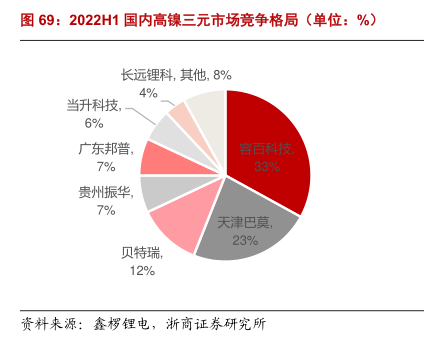

高镍三元渗透率稳步提升,竞争格局相对常规三元较优。受益于欧美新能源市场的起量以及海外车企对高镍电池的青睐,国内高镍材料的需求量快速提升,2021 年国内以 811 及NCA 为代表的高镍三元材料市场渗透率稳步提升,全年渗透率由 2020 年的 22%提升至 2022上半年的 42%。具体到竞争格局,2022 上半年容百科技、天津巴莫、贝特瑞是占据高镍市场的前三位,在产能规模和客户结构方面领先优势明显,贵州振华、广东邦普、长远锂科等企业在今年同样开始发力,比起整体三元材料,高镍部分的市场集中度较高,2022 上半年 CR5集中度达到了 82%,三元仅 59%,主要受高镍材料技术门槛较高以及产品差异化的影响,预计在在技术、产能和客户有领先优势的企业市占率将稳步提升。