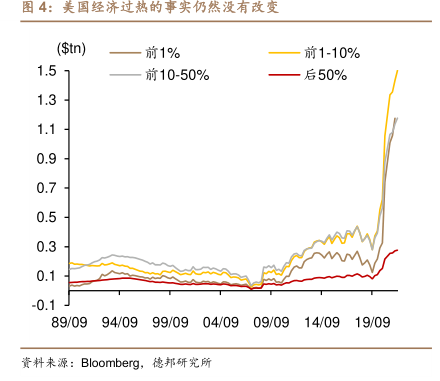

图表内容

图1:一级行业估值分化程度大幅下降

0.4

0.35

0.3

0.25

0.2

0.15

0.1

0.05

2014-01-04

2013-01-04

2016-01-04

2015-01-04

2018-01-04

2017-01-04

2019-01-04

2021-01-04

2020-01-04

2022-01-04

行业间估值分化标准差

资补来源:wind

德邦研究所

研究报告节选:

尽管在 4 月以来的上涨中,部分行业估值扩散极化的风格一直在持续,但 7月以来,市场指数的整体调整的程度已接近 3 月中旬的水平,大部分一级行业的估值也已经调整到相对合理的位置,风险的释放比 3 月中旬来得更为充分。我们在上一篇策略报告《风格切换的完成度》中所强调的两个主要逻辑——市场重视赔率大于胜率和供给侧的共识仍然在凝聚依然没有发生变化,我们认为如果经济的预期差和明年政策框架的发生调整,在本次政策预期差的风险出清后,明年消费可能迎来较为重要的上行机会,四季度存在左侧择时消费的可能性。从资产配置角度来看,我们在之前的报告《黄金买点渐近》中提到,基于全球实际利率的框架,四季度在欧洲实质性衰退到来之时,会出现美元和黄金同涨的局面,目前仍然是左侧买入黄金的良好时机,由于汇率因素,人民币计价的金可能存在更高的盈利弹性。