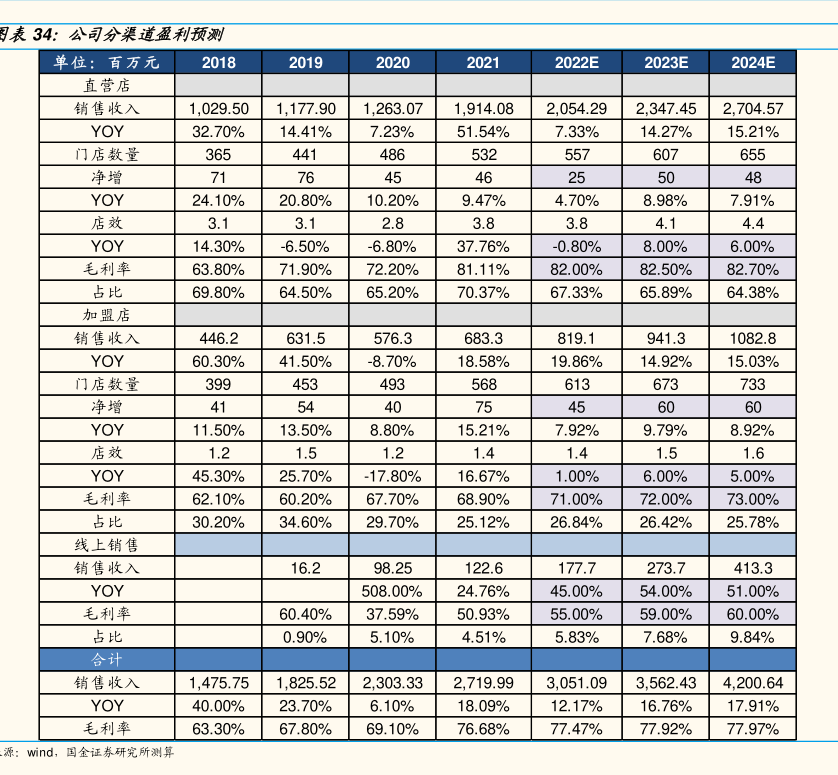

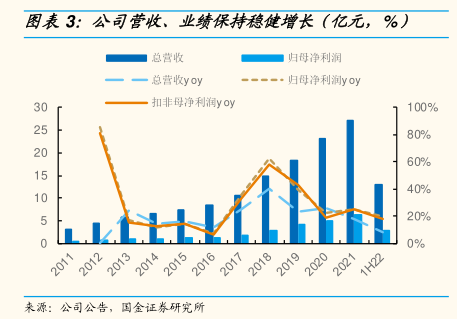

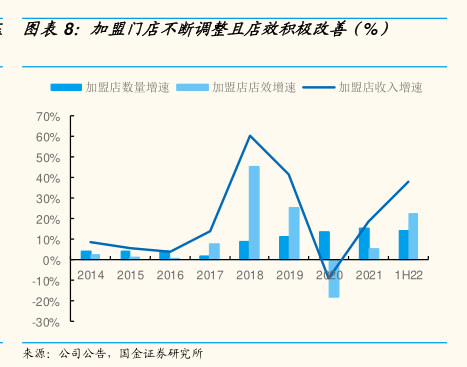

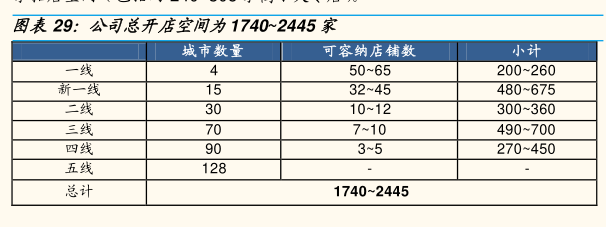

图表内容

图表34:公司分渠道盈利预测

单位:百万元

2022E

2023E

2024E

直营店

销售收入

1

029.50

1

177.90

1

263.07

1

914.08

2

054.29

2

347.45

2

704.57

YOY

32.70%

14.41%

7.23%

51.54%

7.33%

14.27%

15.21%

门店数量

净增

YOY

24.10%

20.80%

10.20%

9.47%

4.70%

8.98%

7.91%

店效

3.1

3.1

2.8

3.8

3.8

4.1

4.4

YOY

14.30%

-6.50%

-6.80%

37.76%

-0.80%

8.00%

6.00%

毛利率

63.80%

71.90%

72.20%

81.11%

82.00%

82.50%

82.70%

占比

69.80%

64.50%

65.20%

70.37%

67.33%

65.89%

64.38%

加盟店

销售收入

446.2

631.5

576.3

683.3

819.1

941.3

1082.8

YOY

60.30%

41.50%

-8.70%

18.58%

19.86%

14.92%

15.03%

门店数量

净增

YOY

11.50%

13.50%

8.80%

15.21%

7.92%

9.79%

8.92%

店效

1.2

1.5

1.2

1.4

1.4

1.5

1.6

YOY

45.30%

25.70%

-17.80%

16.67%

1.00%

6.00%

5.00%

毛利率

62.10%

60.20%

67.70%

68.90%

71.00%

72.00%

73.00%

占比

30.20%

34.60%

29.70%

25.12%

26.84%

26.42%

25.78%

线上销售

销售收入

16.2

98.25

122.6

177.7

273.7

413.3

YOY

508.00%

24.76%

45.00%

54.00%

51.00%

毛利率

60.40%

37.59%

50.93%

55.00%

59.00%

60.00%

占比

0.90%

5.10%

4.51%

5.83%

7.68%

9.84%

合计

销售收入

1

475.75

1

825.52

2

303.33

2

719.99

3

051.09

3

562.43

4

200.64

YOY

40.00%

23.70%

6.10%

18.09%

12.17%

16.76%

17.91%

毛利率

63.30%

67.80%

69.10%

76.68%

77.47%

77.92%

77.97%

源:wind

国金证券研究所测算