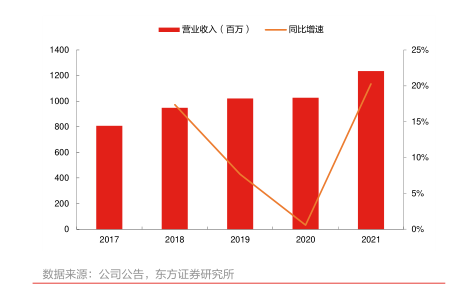

图表内容

■营业收入〔百万》一同比增速

25%

20%

15%

10%

5%

0%

数据来源:公司公告,东方证券研究所

研究报告节选:

1.3 利润端受油价影响较大,国内业务迅速崛起 收入增长稳健,利润波动较大。公司 2017-2021 年收入整体稳健增长,年复合增长率为 8.71%,2021 年实现营业收入 12.34 亿元,同比增长 20.28%,主要因公司大力开拓国内业务,国内业务快速增长。从利润端来看,因公司的毛利率波动幅度较大导致公司的归母净利润也随之波动,2021 年公司实现归母净利润 0.71 亿,同比下降 37.73%。