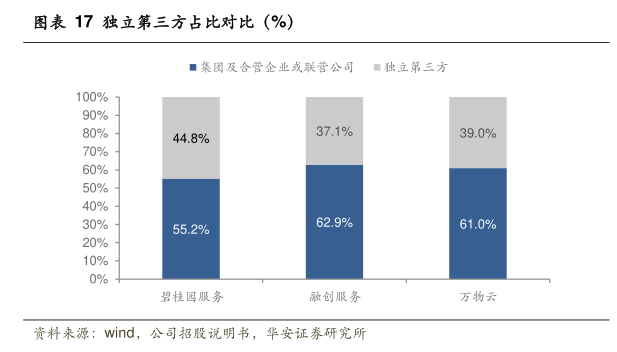

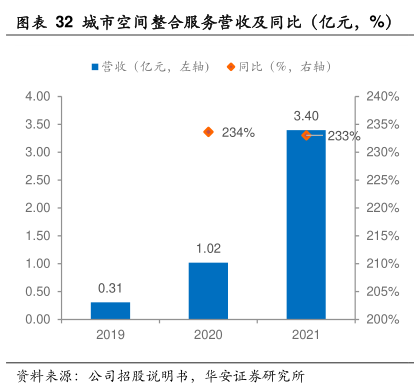

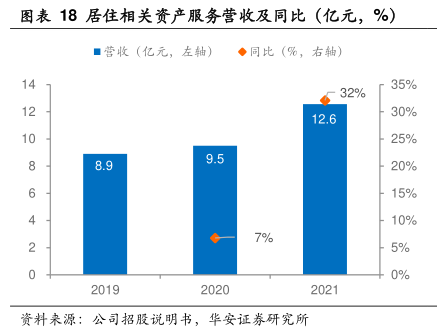

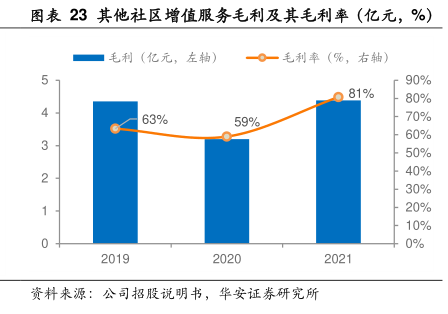

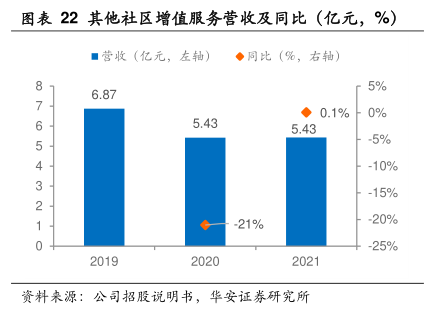

图表内容

图袁22其他社区增值服务营收及同比(亿元,%)

■营收(亿元,左轴)

◆同比(%,右轴)】

5%

6.87

◆0.1%

0%

5.43

5.43

-5%

-10%

-15%

-21%

-20%

-25%

资料来源:公司招股说明书,华安证券研究所

研究报告节选:

非业主增值服务:2019 年的 6.9 亿元降至 2021 年的 5.4 亿元,主要由于停车位的存量减少,这与公司的业务策略相一致。其他社区增值服务产生的收入于 2020年及 2021 年保持相对稳定,分别为人民币 5.42 亿元及人民币 5.43 亿元。毛利率2021 年较 2020 年提高 21.8%。与各大主流上市物管公司相比,万物云的非业主增值服务占比较小,仅为 2.3%。同时,非业主增值服务的毛利率为 80.8%,非业主增值服务毛利率维持稳定且在上市物企中处于较高水平。