图表内容

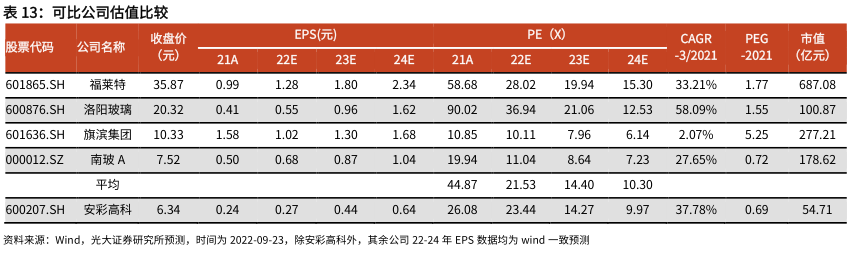

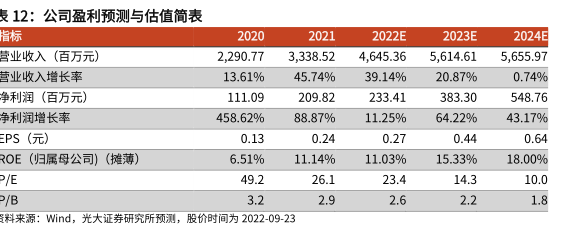

表13:可比公司估值比较

股票代码

公司名称

收盘价

EPS(元)

PE (X)

CAGR

PEG

市值

(元)

21A

22E

23E

24E

21A

22E

23E

24E

-3/2021

-2021

(亿元)

601865.SH

福莱特

35.87

0.99

1.28

1.80

2.34

58.68

28.02

19.94

15.30

33.21%

1.77

687.08

600876.SH

洛阳玻璃

20.32

0.41

0.55

0.96

1.62

90.02

36.94

21.06

12.53

58.09%

1.55

100.87

601636.SH

旗滨集团

10.33

1.58

1.02

1.30

1.68

10.85

10.11

7.96

6.14

2.07%

5.25

277.21

000012.SZ

南玻A

7.52

0.50

0.68

0.87

1.04

19.94

11.04

8.64

7.23

27.65%

0.72

178.62

平均

44.87

21.53

14.40

10.30

600207.SH

安彩高科

6.34

0.24

0.27

0.44

0.64

26.08

23.44

14.27

9.97

37.78%

0.69

54.71

资料来源:Wind

光大证券研究所预测,时间为2022-09-23,除安彩高科外,其余公司22-24年EPS数据均为wind一致预测