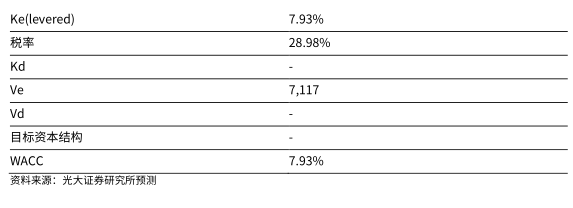

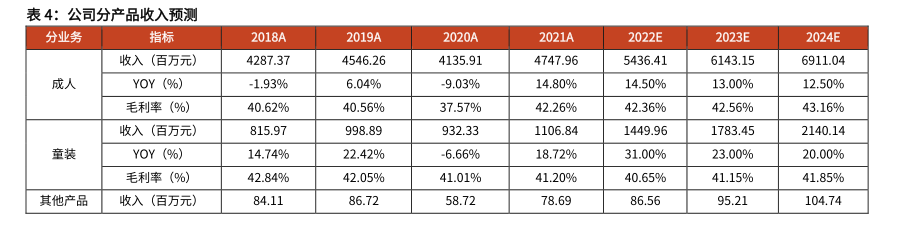

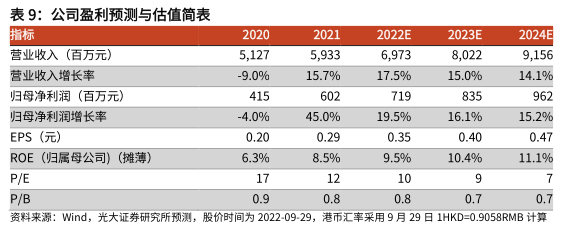

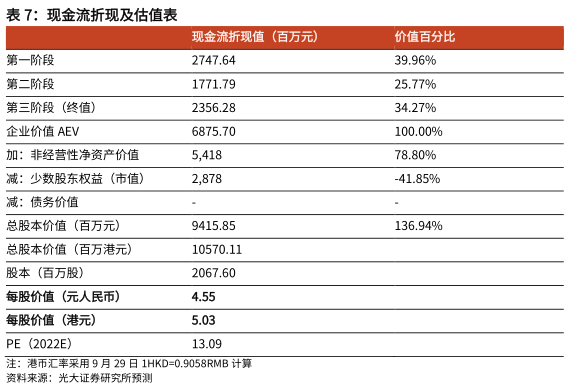

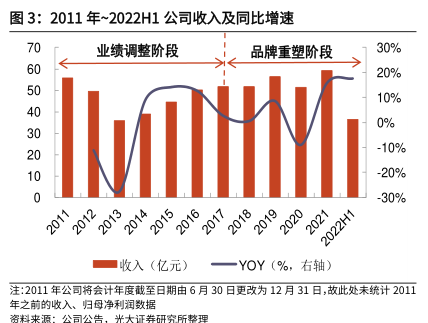

图表内容

图3:2011年~2022H1公司收入及同比增速

业绩调整阶段

品牌重塑阶段

30%

20%

10%

0%

-10%

-20%

-30%

2022H1

收入(亿元)

一YOY(%

右轴)

注:2011年公司将会计年度截至日期由6月30日更改为12月31日,故此处末统计2011

年之前的收入、归母净利润数据

溶料来瓶:公司公告,光大证券研究所整理

研究报告节选:

复盘公司发展历程,2003~2010 年受益于我国经济快速增长及全民健身热潮的兴起,公司进入快速发展阶段,2010 年公司推出童装品牌,2007~2011 年公司收入、归母净利润的年复合增速分别为 95.57%、168.80%;2012~2017 年我国体育用品行业普遍面临存货过剩以及零售渠道过度扩张所产生的问题,公司的业绩增速亦相应放缓,在此期间公司收入、归母净利润年复合增速分别为+0.83%、-8.37%;2019 年开始集团将资源更多地聚焦于 361 度核心品牌,持续提升核心品牌竞争力、致力于实现高质量增长,2018~2021 年公司收入、归母净利润年复合增速分别为+4.58%、+25.60%,其中除 2020 年受疫情影响业绩同比有所下滑外,2019 和 2021 年公司业绩均展现稳健增长。