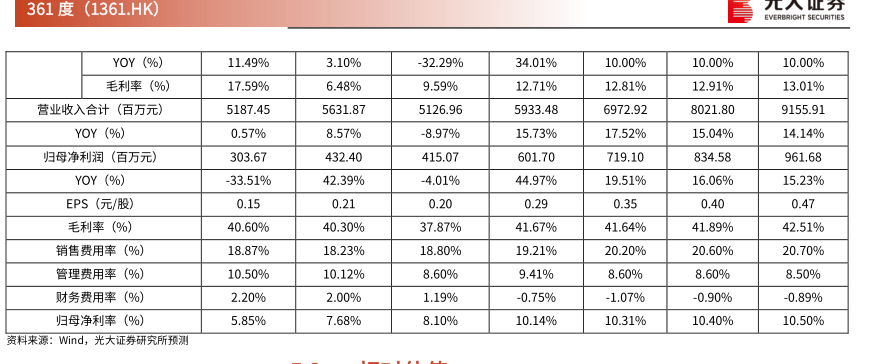

图表内容

361度(1361.HK)

YOY (%

11.49%

3.10%

-32.29%

34.01%

10.00%

10.00%

10.00%

毛利率(%)

17.59%

6.48%

9.59%

12.71%

12.81%

12.91%

13.01%

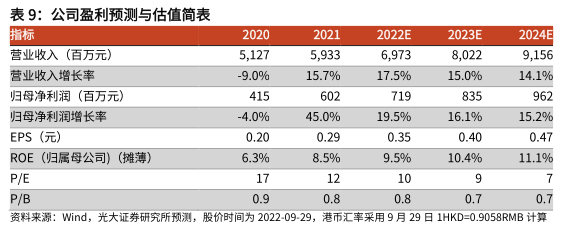

营业收入合计(百万元)

5187.45

5631.87

5126.96

5933.48

6972.92

8021.80

9155.91

YOY (%

0.57%

8.57%

-8.97%

15.73%

17.52%

15.04%

14.14%

归母净利润(百万元)

303.67

432.40

415.07

601.70

719.10

834.58

961.68

YOY (%

-33.51%

42.39%

-4.01%

44.97%

19.51%

16.06%

15.23%

EPS(元/股)

0.15

0.21

0.20

0.29

0.35

0.40

0.47

毛利率(%)

40.60%

40.30%

37.87%

41.67%

41.649%

41.89%

42.51%

销售费用率(%)

18.87%

18.23%

18.80%

19.21%

20.20%

20.60%

20.70%

管理费用率(%)

10.50%

10.12%

8.60%

9.41%

8.60%

8.60%

8.50%

财务费用率(%)

2.20%

2.00%

1.19%

-0.75%

-1.07%

-0.90%

-0.89%

归母净利率(%)

5.85%

7.68%

8.10%

10.14%

10.31%

10.40%

10.50%

资料来源:Wind

光大证券研究所测